乘联会:2013年3~4月乘用车市场现状及未来展望回顾

4月乘用车市场回顾

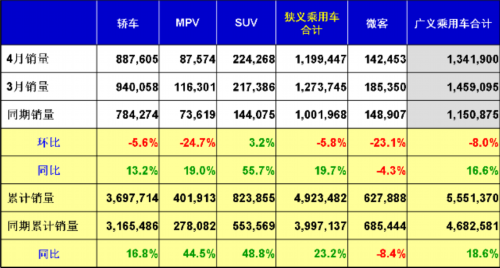

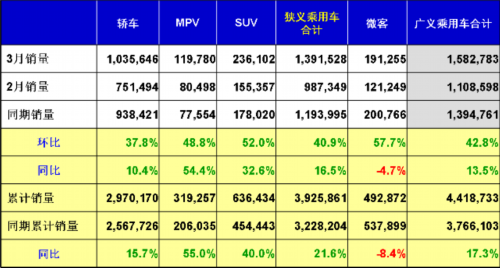

由于3月底经销商库存增幅较多,4月第一周有清明节工作日少,经销商进货量自然少;第2-3周销量趋于正常,到月末销量大幅增加,4月的批发和零售销量比同期增长近15%和20%。4月是二季度初,一般厂家月底不压库存,以便减小经销商的库存压力。但一些企业利用“五一”进行设备维修或新产品调试或强制性休年假,假期会延长,经销商为了有足够的车卖,主动多进货,因此本月底经销商库存数略增也属正常。4月份众多的新车上市或首发、车展效应、五一小长假免高速公路费,月末销量较高是预料中的事。其中日系车环比市场占有率增幅最大,超过1%,而内资企业环比市场占有率下降近3%,同比也是负增长!狭义乘用车前4个月累计的终端销量增速仍大于23%,如果没有调控,狭义乘用车市场今年可能净增200万辆。

5月份市场估计

由于4月29-30日放假,很多新车在月末无法上牌,会影响4月的终端销量,却会增大5月份的终端销量,也使统计的经销商库存增幅小于4月份。5月份是今年第一个工作日和日历日同比一致的月份,共22个工作日和31个日历日,均比4月份多一天,可见没有特殊情况,销量应该与4月份差不多,另外倒春寒也使一部分车的购买推迟到5月份,还有车展效应的延续作用,也使市场热度能够维持一阵子,因此狭义乘用车市场的同比增速也不低。

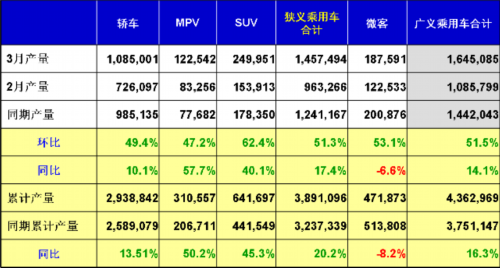

4月份产量表

4月份国内销量表

4月份批发销量表

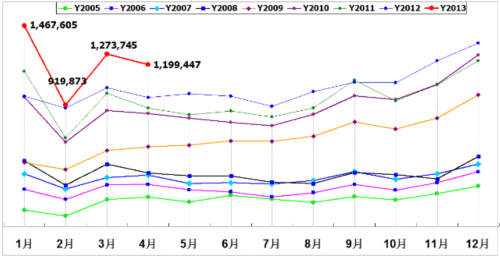

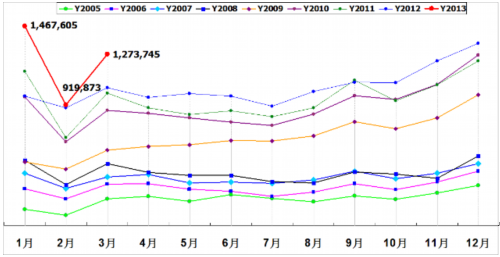

2005—2012年乘用车(轿车/MPV/SUV)月销量走势图

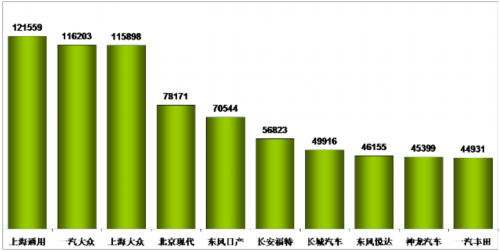

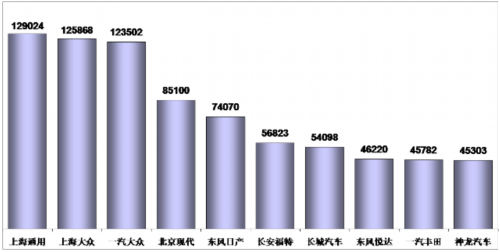

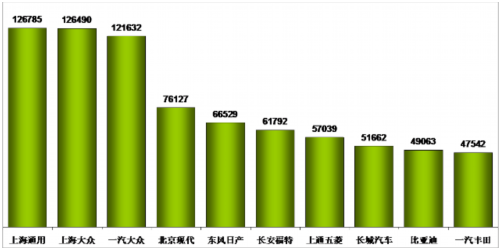

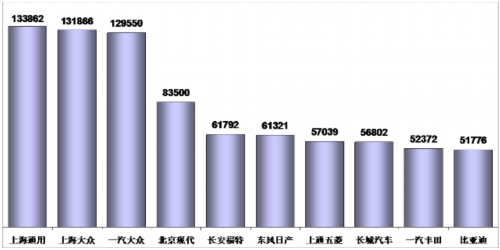

狭义乘用车生产商销量排行榜(4月国内销售综合数)

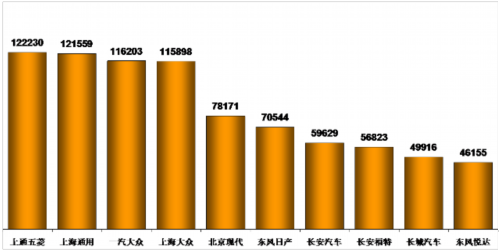

狭义乘用车生产商销量排行榜(4月国内外销售批发数)

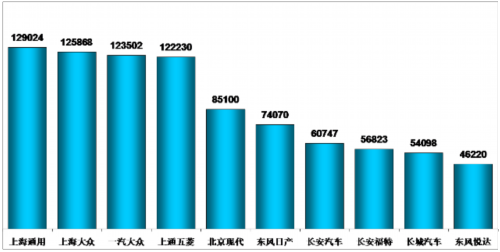

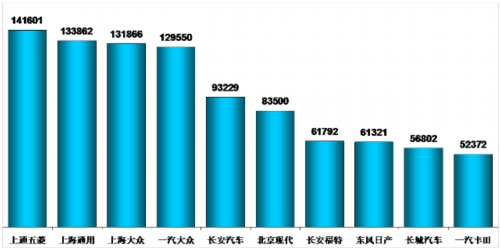

广义乘用车生产商销量排行榜(4月国内销售综合数)

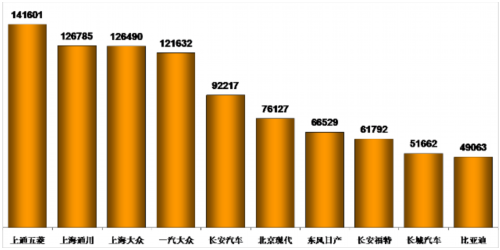

广义乘用车生产商销量排行榜(4月国内外销售批发数)

上海国际汽车展印象

刚落幕的上海国际汽车展可谓世界上人气最旺的车展,正式开展第一天观众就达15.2万人,创汽车展单日观众数量世界新纪录。体现了国人对现代生活的强烈追求;由于欧美日市场整体疲软,欲靠中国市场“翻盘”,他们在展会上投入之大和收获之丰也是有目共睹的,因为外商都承认中国是最大且最重要的汽车市场。车展成了赈灾现场,仅22日就为芦山地震灾区捐款超过亿元,说明汽车行业的社会责任感在大幅提升,其中内资企业捐款占了绝大部分。本次车展与去年北京车展相比,内资企业推出的全新车型减少,这与研发路线调整和出精品战略的确立关系极大,说明内资企业通过在国内的“国际竞争”进步快,并且还在继续走向成熟。另外内资车企产品进步巨大,新车的外观内饰设计和品质有了较大提升,技术的差距已经很小,这是国家创新战略和市场压力综合作用的结果。

唱衰新能源车是短见

近来媒体热炒新能源车降温,其实今年产销量均大增,并进入更扎实的试点推广阶段,国家对新能源和混合动力乘用车的促进是从两个渠道进行的:一是新能源乘用车没有形成市场规模且成本暂时高,用财政补贴来拉动技术和市场发展是必要的;二是能较快推广且技术成熟的混合动力乘用车,由于今后产销数量大,用财政补贴拉动政府承担不起,用强制性的燃油限值标准去推动其发展,也算个好的措施,这种有推有拉的办法效果好,也使政府少花钱多办事。最容易推广新能源和混合动力技术的是大中型客车,这类车我国占世界产量的40%以上,由于车价高,增加的技术装备占成本的比重小,每辆车节油比私家乘用车平均高10倍,容易回收成本;增加的重量占整车重量的比例小,对能耗影响小,总布置较容易,加大补贴力度来加速推广是对的,到年底我们就可以看到效果。

对平均油耗制度的理解

工信部规定,到2015年企业必须达到第三阶段油耗限值标准,今后三年每年企业每辆车的油耗要降低0.21升/百公里。到2020年第四阶段油耗限制标准要从6.9升/百公里提高到5升/百公里,合每年企业平均每辆车的油耗降低0.38升/百公里。由于国产柴油质量差,无法大量用柴油车实现第四阶段燃油限制标准。另外乘用车的大型化,SUV、MPV和自动档轿车油耗均较高,也使国内乘用车的油耗居高不下;而四驱自动档的大型SUV油耗更高,但是国内有一些小型车已经达标或接近达标。因此改变过去每辆车都要达标的政策,而用独立法人企业生产的乘用车平均油耗考核企业,可降低企业达标难度,并实施奖惩政策,是个比较现实的做法,它既能推动乘用车的油耗降低,又能使用户个性化需求得到满足,还期望改变中国乘用车大型化的趋势。

目前平均油耗政策还没有出台,合资企业已经开始更多的投产小型乘用车。根据我国国情,乘用车用成熟的汽车技术,达到第四阶段油耗限制标准难度仍很大。国家又对生产新能源和混合动力汽车的企业进行优惠:即能够按综合工况电动行驶50公里的PHEV和纯电动车油耗为零,并且乘5进行优惠,还对< 2.8升/百公里的混合动力车,乘3进行优惠。企业纯电动车产量为1%,车辆平均油耗就可提高0.25升/百公里,且不被罚款,因此企业就必须有新能源或混合动力汽车的生产,才能满足第四阶段油耗限制标准。这就加速了我国新能源和混合动力汽车的推广,他对企业的研发机构是极大的压力,必须立即把研发的重点转移到节能减排上来。在我国过去要实施一个新的技术标准,均有很多反技术进步的声音和拖延实施日期以至于假达标,希望不要再出现这种情况。

政策草案与去年的草案不同的是:没有可以结盟的规定了,这就防止了国家应收的罚款,变为企业间私下的交易。还规定以独立法人企业为单位计算平均油耗,但企业异地建厂,地方政府都要求企业在当地注册和纳税,因此最少应规定母公司拥有子公司100%股权时,可合并计算平均油耗。由于我国签署的WTO协议的缺陷,对SKD装车构成整车特征的,应视同进口车,以便堵上这个躲避罚款的巨大漏洞,并促使进口车从高端个性化转向产品系列化经营。平均油耗制度还能推动对小车企的兼并重组;也给石油行业更大的压力,可加速提高燃油品质;但是合资企业车型下压,自主品牌小排量车市场压力更大,因此内资企业必须加倍努力,否则市场占有率还可能下降。平均油耗制度还没有政府正式文件,以上仅是抱着最良好的意愿,对这个制度的理解。

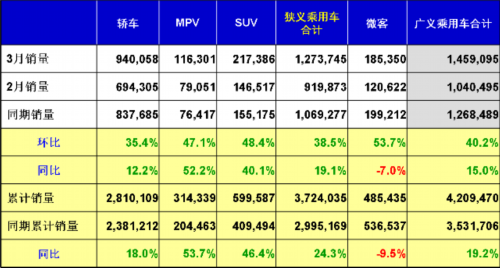

3月乘用车市场回顾

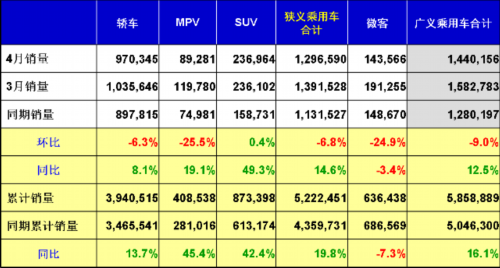

很多厂家利用春节长假期间,为将上市的新车型进行生产设备改造或调整,节后进行试生产和产能爬坡,因此3、4月份是新车型比较集中上市的时候,使市场有所放大。清明节高速公路免通行费的月底购车潮与季度末压库重叠也使销量大增。在同比少2个工作日的情况下,3月份狭义乘用车的同比零售和批发销量分别增长19.1%和16.5%,说明产能和市场均在高速增长。但汽车销售金额增速同比下降,这是由于进口车和重卡销售下降,而入门级的乘用车畅销所致。实际产销量统计,一季度占汽车产销量2/3的国产狭义乘用车零售销量同比增长高达24.3%,引起政府对汽车调控的担忧。3月钓鱼岛平静,加之日本财年在3月底,日系企业3月市场大增,但内资企业市场占有率环比连续2个月下降。3月经销商库存增加了7万多辆。

4月份市场估计

4月有21个工作日,环比工作日相同,同比工作日多一天,这是相对有利条件;另外还有五一小长假高速公路免收通行费,也对乘用车市场有帮助,但这是第4次免费通行,其作用会有所减弱;4月的上海国际汽车展,厂家劈天盖地的广告投放,大量新车的首发,也会促进用户购买汽车;等待购买最新车型的用户,会在4月集中购买;另外4月份是最适宜买车的季节,气温不冷不热;加之国民经济复苏因素,如果政府不对汽车调控,4月份狭义乘用车终端销量将在120万辆以上.

3月份产量表

3月份国内销量表

3月份批发销量表

2005—2012年乘用车(轿车/MPV/SUV)月销量走势图

狭义乘用车生产商销量排行榜(3月国内销售综合数)

狭义乘用车生产商销量排行榜(3月国内外销售批发数)

广义乘用车生产商销量排行榜(3月国内销售综合数)

广义乘用车生产商销量排行榜(3月国内外销售批发数)

国产环保阻尼垫价格不高

315时央视曝光豪车阻尼垫不环保,其实中国绝大多数汽车阻尼垫是用沥青材料,有专家说环保阻尼垫价格要贵2-3倍,这使我很担心,豪车改用了环保阻尼垫,如果内资企业的车用不起,明年就要轮到他们被曝光了。最近北京嘉诚瑞鑫科技有限公司的冯继钢(13801066650)给我打电话说,他们申请的环保阻尼垫发明专利,不但通过了SGS、PONY检测,且性能及各项指标都远高于沥青阻尼垫,目前他们的环保阻尼垫已经投产,北汽福田等企业开始逐步切换用它们的产品。而且成本仅比沥青阻尼垫高10%,这就解决了内资企业用不得起的问题。已经有整车厂或阻尼垫供应商在与他们联系配套或购买专利使用权。请所有整车厂关注这条信息,从而避免明年315汽车行业同一问题再度曝光。

汽车出口要接受过去摩托车出口的教训

中国汽车出口商有一百多家,一些生产厂家有订单就卖出口车,年出口几千上万辆汽车的内资企业,说产品出口到几十个国家和地区。如果他自己搞售后服务,每个地区销售的数量小,而要投入的很大,肯定搞不好,靠出口商搞售后服务没有自己搞得好。这就损害了国外用户的利益和中国产品的声誉,还丧失了一些国家的市场。看看我国的进口车,主要是国外整车厂家的出口部门自己经营,只有这样才能搞好汽车出口的营销和售后服务。近几年我国出口汽车的技术和质量有较大的提高,生产厂家在建设海外营销渠道上也肯下本钱了,去年汽车出口量超过产量的5%,今后几年汽车出口增速大致将维持在20%左右,这个来之不易的小成果,就怕“害群之马”捣乱,为了维护大家共同的利益,汽车出口企业一定要自律,要按汽车出口营销的规律办事,出口市场才能继续发展。

未来交通瘫痪将可能是常态

2010年底我国汽车保有量为9千万辆,2012年底汽车保有量就超过1.2亿辆,两年增幅为33%,预计2020年中国将有2.6-3.3亿辆汽车。这些车中70%集中在大中城市和发达的小城镇,目前这些地区都堵车,城市道路改造潜力快挖尽,这些地区车辆还在增加,这就有今后大城市常出现交通瘫痪的趋势。究其原因是汽车市场过于超前、城市规划落后、交通秩序差、交通管理落后、汽车开动率过高等。央视报道清明北京八宝山扫墓汽车走7.5公里用了3小时,这就是交通瘫痪。按现行政策,估计北京4-7年后,平均每周会出现一次持续2小时以上的局部交通瘫痪。使工作效率和经济发展速度会进一步下降,人民的不满情绪更大,那时才增大燃油税来降低开动率和汽车市场增速,犹如火上浇油,中国可能出大事!这种情况在中国不是危言耸听,应引起高度重视。

调控方向正确事半功倍,错误劳而无功

新房价格是由附近二手房价和新房质量决定,我国二手房交易的税费世界最低,炒作房产条件最好,多数城市中心的二手房价三年涨一倍。以前主要“调控” 新房价格,大城市中心地段基本开发完,主要在郊区建新房,表面上“调控”的新房价涨幅下降,但房产泡沫越来越大,泡沫破裂将坑害所有的公民,还会使经济倒退3-5年,这就是劳而无功。欧洲对房产交易没有税费优惠,价格才基本稳定。最近国家把二手房交易的所得税涨到20%。国家还有土地增值费用、交易的增殖税、印花税、房产税等调控手段没有用,所以房产交易的优惠还很大,如果二手房价继续上涨,税费优惠逐步减小,直至没优惠,必然使炒作房产得利大大降低或无利可图,房产泡沫才能逐渐减小到消除,大量社会资金才会转投实业,还可使中国房地产再度成为经济发动机,这才是事半功倍的调控。

国家也对堵车进行了调控,如取消优惠政策、限购、限行、加严交通法规等,因为汽车保有量和开动率都没有降低,堵车还在蔓延和加重,可谓劳而无功。欧洲在60多年前,实施的很高的燃油税,大大减小了汽车开动率和汽车发展速度,缓解了堵车并避免交通瘫痪,目前国际成功的经验只有提高燃油税这一招。房价调控是让购买者少花钱,而堵车调控是让用车者多花钱,因此这个调控在中国实施更难,也不能一步到位,需要多年逐步上涨燃油税,才不至于“闹地震”,也使 CPI不会太高和汽车工业基本不负增长;到一定程度还可逐步取消汽车限行、限购政策缓解民怨。趁着今年车市较高增长,实施增大燃油税的调控,是逐步缓解堵车和避免交通瘫痪的最佳起步期,对我国的积极作用是可想而知的,这样的调控才是事半功倍。

![]()

2001-2009 Vogel Industry Media版权所有 京ICP备12020067号-15 京公网安备110102001177号

获取更多评论