中国乘用车惊现零增长!

11月的汽车销售状况,用两个字就能概括——疲软。SUV的总量在持续收窄,轿车的跌幅进一步扩大,而重型货车突然就降下去了。面对这一切,只有新能源汽车在高歌猛进,增幅进一步扩大。

笔者在二季度时曾预计,今年我国汽车增长率可能为负。但后来的信息表明,这个预计过于悲观了。

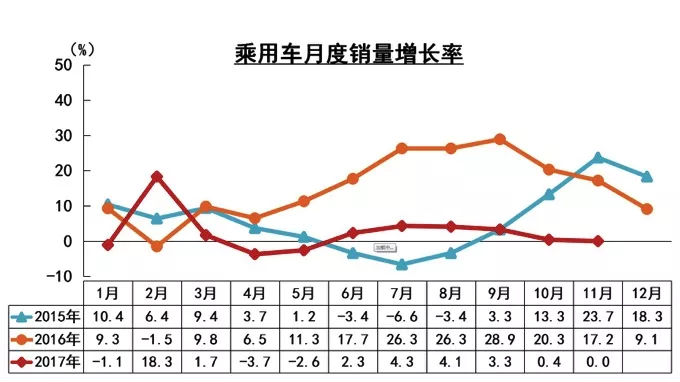

当初预计的时候,更多考虑的是乘用车。现在看来,乘用车的增长会在2%以内,2017年的汽车总销量或将止步于2900万辆。我们知道,在过去两个月中,汽车的销量基本是由新能源汽车和商用车带动的,轿车的增长一直乏力。11月的销售疲软,乘用车销量同比增长为0%,轿车销量同比增长-4.8%;即使是一直坐在火箭上的SUV,销量的同比也仅有8.9%,首度掉入个位数区间。

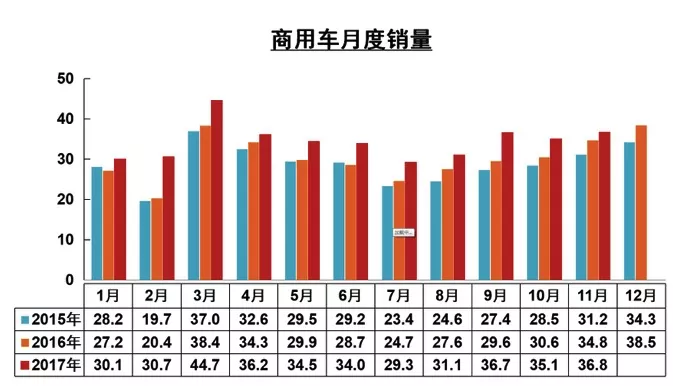

另一个现实情况是,商用车的增长率也掉了下来。这当然和去年年底的突然增长有关系。但我们看到,半挂牵引车今年前11月同比累计增长率高达63.9%,而11月同比增长为-35.5%。是的你没看错,环比增速为-15.4%。

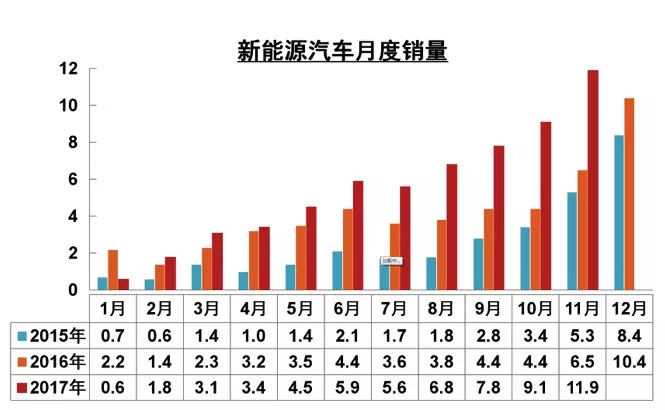

冰火两重天。新能源汽车的总量还在扩大,11月销售11.9万辆,前11个月共计销售了60.9万辆,今年可以冲破70万辆大关。无论是新能源乘用车还是新能源商用车都在大幅上量,无论是同比还是环比,都显示出了强劲的增势。

从这张图可以看出,2017年二季度以来,我国汽车销售步入了超低波动区间,如果回顾过去十年的情况,这样的态势非常罕见——汽车销量的整体波动率在不断下降,意味着市场逐步进入了成熟饱和期。

商务车对冲了乘用车的波动。今年3月份以来,乘用车也出现了前所未有的低波动态势。这种波动,比2015年上半年的下降区间还要更低。

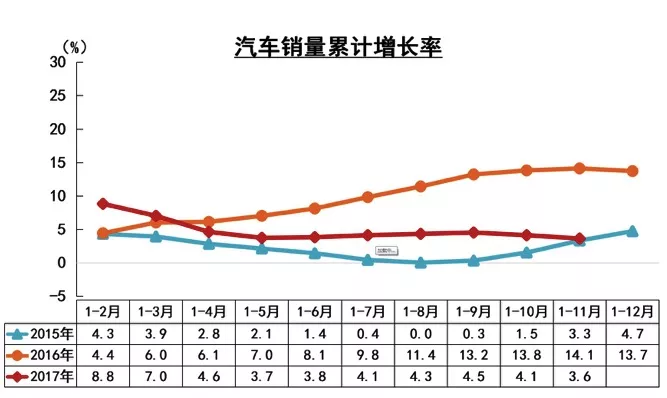

这张图显示的是累积情况,每个月的变化不大。但是对比来看,SUV增长在逐步放缓的趋势异常清晰,轿车也未能重新步入“跑道”。

在商用车市场,确实要承认2016年11月的放量很足,但也必须承认今年11月是增幅收窄特别明显的一个月。这是否意味着,商用车的本轮增长周期进入尾声?

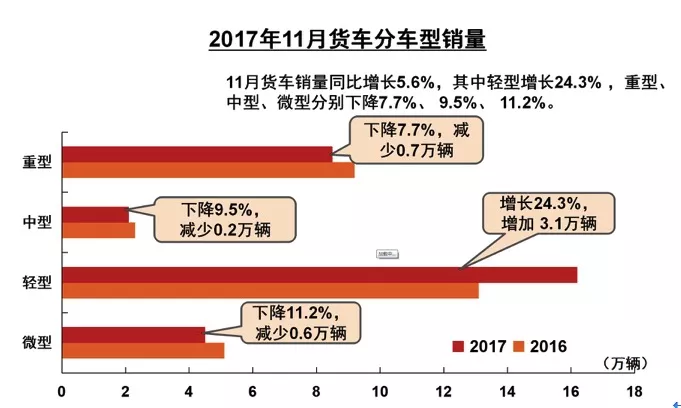

这张图的重点是,重型货车的销量同比下降了!疯狂的增长已经开始谢幕,且在很短的时间内就步入到下降区间。可以说,这个市场的周期性特征明显。

另一个亮点是,轻型卡车增长了24.3%,轻卡一直在温和地增长,现在有了扩大之势。这个需求是从哪里来的呢?

新能源汽车方面,相对于2016年的增量,比去年的同比增量更猛。如此图的比例不变,看看12月份的红色柱形图能不能冲破表格。

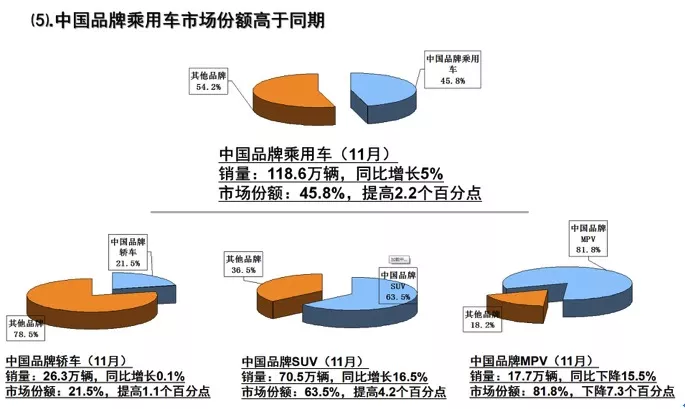

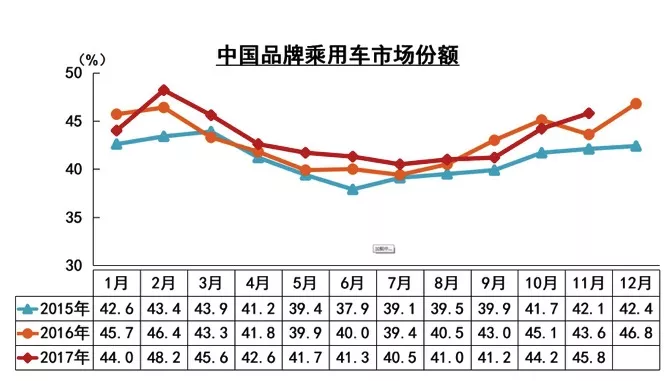

经过了几个月的疲软,中国品牌乘用车在11月又开始温和放量,销售了118.26万辆,同比增长5%,市场份额提高了2.2个百分点。

这张图的有趣之处在于,在连续三年的时间里,中国品牌乘用车的市场份额都呈现出高度相同的周期性走势,有人知道这是为什么吗?

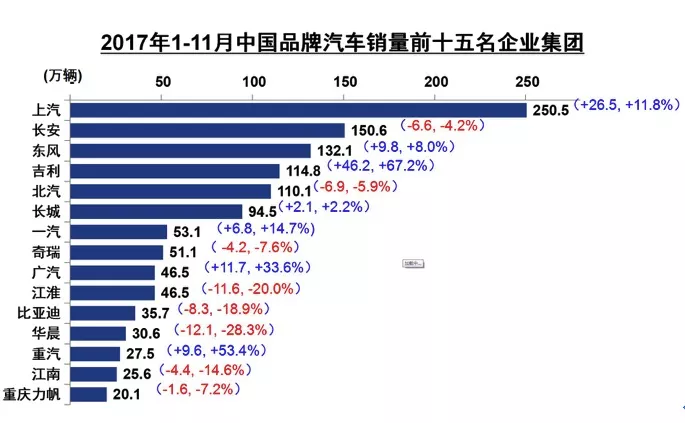

所谓暗流涌动,排名前15位的中国企业的分化更为明显,几乎是半数上涨、半数下跌,毕竟整个市场份额的增长很少。所以,“增长”多是由“蚕食”而来。

11月的汽车销售状况,用两个字就能概括——疲软。SUV的总量在持续收窄,轿车的跌幅进一步扩大,而重型货车突然就跌下去了。面对这一切,只有新能源汽车在高歌猛进,增幅在进一步扩大。预计2017年我国汽车总销量在2900万辆附近。

2018年的中国车市,如果能够保持2017年的态势,就算是不错了。

![]()

2001-2009 Vogel Industry Media版权所有 京ICP备12020067号-15 京公网安备110102001177号

获取更多评论