自动驾驶,开启淘汰赛

文章来源:亿欧汽车

发布时间:2022-02-10

2022年1月28日,亿欧智库正式对外发布《2021-2022中国自动驾驶产业年度总结报告》。

核心观点

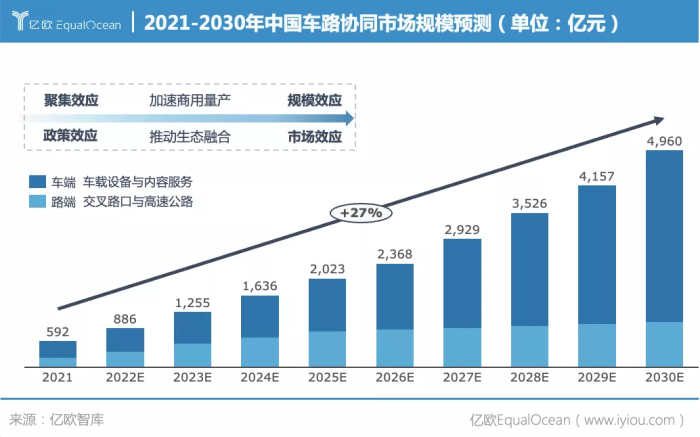

亿欧智库预测,随着车路协同逐步走向规模化与市场化,2030年中国车路协同市场规模有望达到4960亿元;

亿欧智库测算,2021年中国车载毫米波雷达市场需求量达到3393万颗,较2020年增长70%,带来上游订单快速增长;

展望2022年,自动驾驶有望迎来规模化商用时代,加速实现量产落地。

2022年初始,亿欧智库呈上2021年自动驾驶行业年终成绩单,并开启新年展望。

回顾2021年,自动驾驶经历了多个里程碑事件,互联网企业入局汽车联合造车,路端开始规模化部署车路协同设备,干线物流自动驾驶卡车上路测试,Robotaxi开启了造血模式,“缺芯潮”下国产自动驾驶芯片开始装车量产。

地方政府、自动驾驶科技企业、主机厂与场景方多方协同,打造封闭场景、半封闭场景、与城市开放场景下的自动驾驶应用,使得自动驾驶摆脱“概念定义”,真正走进大众生活,市场需求得到释放。

2022年1月28日,亿欧智库正式对外发布《2021-2022中国自动驾驶产业年度总结报告》。

此份报告中,亿欧智库从汽车产业价值链、技术发展路径、多场景应用、企业商业模式、核心零部件供应等多个维度进行年度复盘与分析,并输出未来趋势洞察供行业参考。

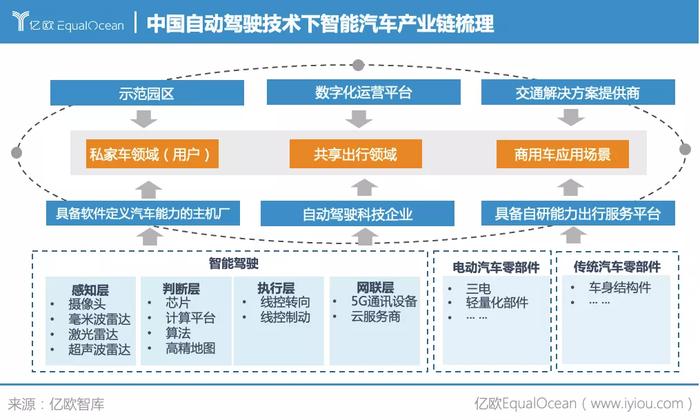

车企开启V2X前装量产,政府进一步推动路端智能化建设,赋能自动驾驶落地。

“单车智能+车路协同”是中国实现自动驾驶落地的技术路径。2021年,多款V2X前装量产车型集中上线,同时在双智城市政策的推动下,路端开始规模化部署蜂窝车联网C-V2X网络与设备,推动车端智能与路端智能的技术验证。

中国车路协同目前仍处于车路云网端分步建设阶段,未来有望打通技术端、信息端与应用端,实现互联互通,打造真正的车路协同落地。

据亿欧智库预测,随着车路协同逐步走向规模化与市场化,2030年中国车路协同市场规模有望达到4960亿元,市场潜力巨大。

01 供需共振,自动驾驶场景应用落地开始提速

2021年,以港口与矿区为代表的自动驾驶封闭场景在政策推动下,智能化需求旺盛,拉动供给端商业订单的增长。

干线物流自动驾驶首次开放高速道路测试,随着物流方客户对自动驾驶技术的接受度提升,行业生态建设更为多元。

城市生态中,自动驾驶环卫场景已开启规模商用,自动驾驶企业更加强调运营属性,随着智慧城市环卫服务概念进一步被接受,政府端业务需求得到释放。

Robotaxi开启造血模式,同时伴随越来越多车企入场,车企、出行平台、自动驾驶技术提供商“三位一体”的商业模式逐步形成。

城市场景下,自动驾驶将从垂直场景走向泛化场景,亿欧智库预测园区环卫、末端配送、厂区物流与机场物流类封闭低速场景将于未来2-3年迎来批量复制节点,公开道路中的环卫、物流、Robobus场景将在未来5-10年内逐步实现商业化落地,高速开放场景下的Robotaxi预计在2030以后实现规模化商用。

目前来看,自动驾驶场景正逐渐细分,自动驾驶市场格局正分为两大阵营,包括采用“技术+运营”双驱动的重资产模式自动驾驶场景玩家。

如阿里巴巴达摩院、嬴彻科技等企业,同时还有以驭势科技、智行者为代表的,提供通用型的自动驾驶技术平台的科技赋能企业。两大阵营各有千秋,以不同的技术路径赋能自动驾驶落地。

02 传统供应链面临洗牌,产业上下游打造护城河

自动驾驶技术催生汽车产业新业态,主机厂加速打通前端用户与后端研发。

传统车企拥有着集成制造的核心优势,未来有望通过自研核心软件,采购标准化硬件的模式打造产业协同,分工合作实现共赢。

数字化趋势下用户体验正成为需求驱动力,实现用户全生命周期管理有望实现高效产品升级与品牌力提升。除此之外,构建自动驾驶生态体系,探索成熟的商业模式成为车企“必修课”。

传统供应链面临洗牌,有望在技术壁垒与商业模式上形成“护城河” 。

新一代电子电气与软件架构下,传统链式的汽车供应链开始向更加开放与多元的环状供应链转变,并向运营服务领域进行产业链延伸。

相较于传统汽车供应链中Tier1的“交钥匙”模式,当前的汽车品牌与供应商更倾向于“并肩作战”,联合研发、扁平化合作使得供应链业务模式的需求也愈发多样化。

自动驾驶硬件标准化、软件平台化趋势下,亿欧智库认为,TIER 2未来有望通过将产品做到标准化,打造技术壁垒,形成自己的核心竞争力,TIER 1则倾向于寻求更为灵活开放的合作模式,与上下游形成分工协作模式。

智能化需求日益增长下,核心零部件供应商迎来增量市场。

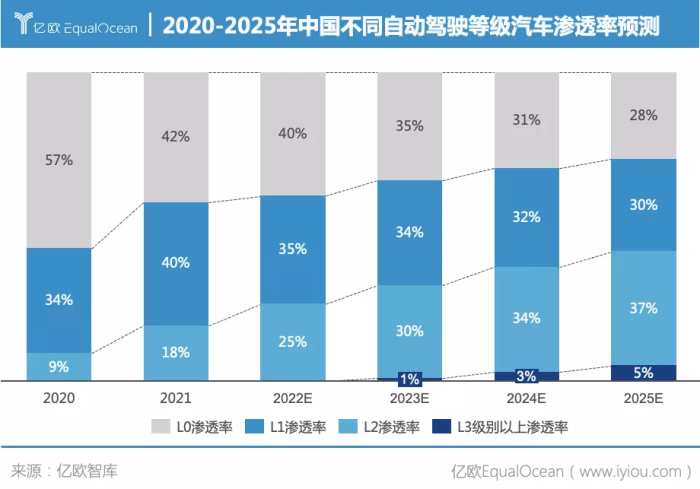

中国汽车电子电气架构正从分布式架构向域集中式架构过渡,部分主流车企已在2021年实现了新一代架构平台量产落地,推动汽车实现软件系统升级与迭代。

自动驾驶核心零部件毫米波雷达与激光雷达正迎来需求释放。2021年中国汽车市场ADAS渗透率大幅提升,单车搭载的毫米波雷已达到3-5颗。

据亿欧智库测算,2021年中国车载毫米波雷达市场需求量达到3393万颗,较2020年增长70%,带来上游订单快速增长。

尽管目前还未出台L3级自动驾驶相关政策,但部分车企已通过硬件预埋布局L3技术,给激光雷达带来前装量产订单。规模化生产有望进一步推动成本下降,加速技术的成熟落地。

“缺芯”浪潮下,中国芯片产业研发开始加速,国产化芯片供应链逐渐完善,2021年国产芯片品牌地平线实现装车量产,国产替代有望加速。

车企加强对核心软件的研发掌控能力,与芯片厂商的合作模式正从“黑匣子”模式向开放式转变。

04 结语

2021年,在疫情、贸易战、缺芯潮等黑天鹅事件的催化下,自动驾驶终端应用迸发出前所未有的需求,迈出商业化征程的一大步。

展望2022年,自动驾驶有望迎来规模化商用时代,加速实现量产落地。竞争加剧,“淘汰赛”开启 ,中国自动驾驶企业正加速生态布局,抢夺“决赛圈”入场券。

获取更多评论