全球碳纤维产业化布局及发展

碳纤维是一种高性能的纤维材料,结构取决于原丝结构和碳化工艺,具有高比强度、高比模量、耐高温、抗化学腐蚀、耐辐射、耐疲劳、抗蠕变、导电、传热和热膨胀系数小等一系列优异性能,同时,碳纤维复合材料具有高比强度、高比模量、高比吸能(有效破坏长度内单位质量吸收的能量)等优异的综合力学性能。最初,碳纤维主要用于军工和宇航,经过40余年的发展,其应用领域正在向工业领域和普通民用领域扩大。

===全球碳纤维产能及布局===

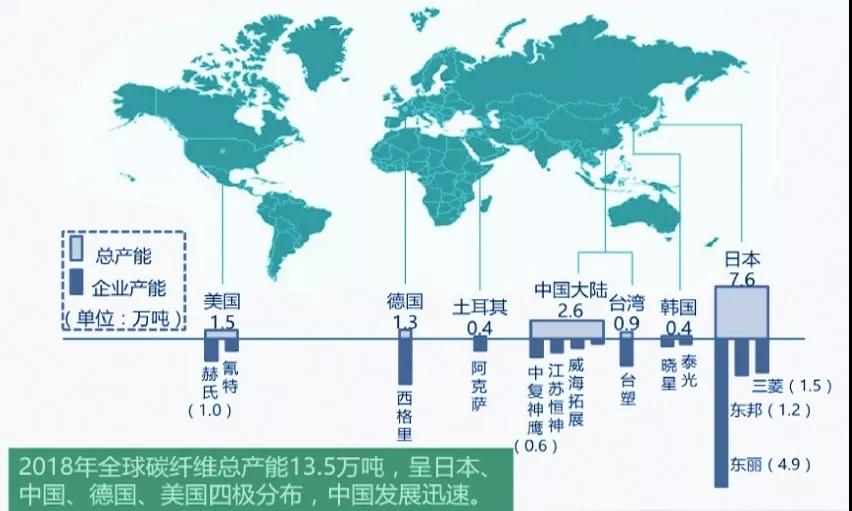

全球碳纤维产能及分布图

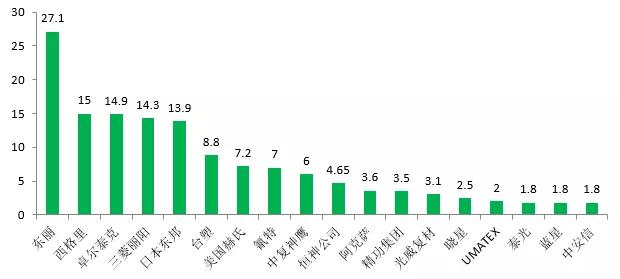

2017年全球主要碳纤维企业理论产能(单位:千吨)

资料来源:前瞻产业研究院整理

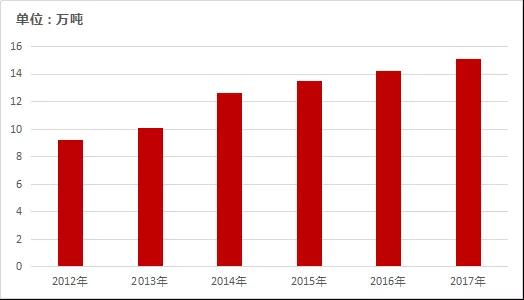

2012-2017年全球碳纤维行业产能情况

资料来源:赛瑞研究

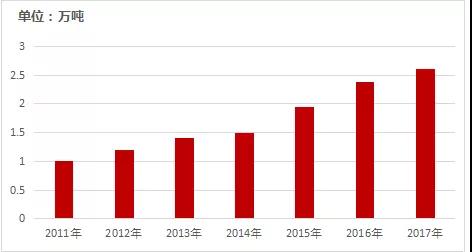

2010-2017年中国碳纤维产能情况

资料来源:赛瑞研究

===全球碳纤维发展===

日本:东丽、三菱丽阳、日本东邦等三家企业均加紧在风电、汽车为代表的新兴市场国际并购与积累资源,尤其是东丽完成了对ZOLTEK的有效整合后,利用低成本碳纤维与其在超豪华车的市场基础,逐步向数量更大的豪华车市场挺进。这个竞争优势日益明显,相信日本东邦与三菱丽阳会快速跟进。

美国:这些年,美国HEXCEL(赫氏)与CYTEC(苏威集团)的扩张态势不明显。两家企业均想在汽车与风电行业分杯羹,但纤维的劣势一定会严重阻碍这个战略意图。尽管CYTEC之前收购了德国DOLAN(欧洲碳纤维公司),但能否利用好这个欧洲已经放弃的腈纶企业,做出性价比高的原丝,是个不小的挑战。

欧洲:SGL(西格里)在2017年通过几轮回购与售出股权,把资本与精力聚焦在碳纤维及中间制品上。原丝是SGL心中的痛,之前收购德国腈纶企业DOLAN,后又放弃,与三菱丽阳的原丝合作,成本又难于承受,于是又收购了葡萄牙的腈纶厂FISIPE,投资新建了原丝生产线。FISIPE不一定是终点,SGL在整合战略资源方面,还有艰苦的路要走。

中国:之前,国产纤维在满足市场需求方面,份额与贡献很少,但在2017年实现了一个巨大的增量。国内碳纤维产品向稳定性、高端化方向发展,2017年需求量为2.35万t,国产化率约为30%。国内应用体育占48%,航空航天仅2%,高端领域有待拓展。

我国碳纤维主要产能分布

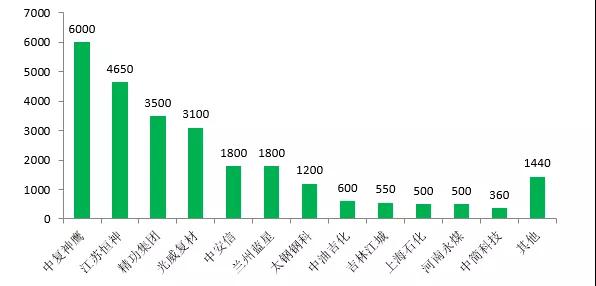

2017年中国碳纤维企业理论产能(单位:吨)

资料来源:前瞻产业研究院整理

随着国防、军工、航天、航空、新能源汽车等领域的不断发展,未来高性能纤维需求仍将保持较高的复合增长率,行业空间广阔。我国碳纤维需求随着自给率提高将有进一步增长,从产量和进口量趋势看,到2020年我国碳纤维产量及进口量基本持平,消费量预计达到3.3万吨,2017-2020年年均复合增长率约12.0%。

===我国碳纤维行业未来发展趋势===

一直以来碳纤维行业都被发达国家龙头公司垄断,尤其是在高端应用领域,未来我国将继续面临如何打破国际垄断,抢占市场占比的问题。未来我国碳纤维行业的发展趋势如下:

向稳定性、高端化方向发展。目前国内碳纤维行业缺乏核心技术团队,碳纤维产品质量和稳定性较差。因此,实现产品的稳定化生产,必须实现技术突破,形成体系化、系列化的碳纤维产业链发展模式,打破国外高端领域的垄断。

布局完整产业链。碳纤维行业是技术和资金高度密集型行业,对内需要巨大投资,要想参与国际竞争,可以通过兼并购整合资源以形成大规模的碳纤维生产企业。通过布局体系化、系列化的全产业链,碳纤维企业可以压缩成本、增加盈利点,有能力面对国际巨头的竞争,扭转困局。

新的市场领域。碳纤维高端应用领域一直被日本、美国等发达国家垄断。我国大多数碳纤维企业产品仍用于低端领域。因此,未来我国碳纤维行业急需寻求新的市场领域,获得突破发展。

参考来源:

张定金.碳纤维复合材料产业化发展和应用

严瑛.碳纤维技术发展趋势及应用

林刚.2017全球碳纤维复合材料市场报告

中商产业研究院.2019年中国碳纤维行业市场竞争格局及前景分析

前瞻经济学人.2019年全球碳纤维行业市场现状及趋势分析

![]()

2001-2009 Vogel Industry Media版权所有 京ICP备09051372号 京公网安备110102001177号

跟帖

查看更多跟帖 已显示全部跟帖