车桩协同 促进新能源车市场快速发展

随着新能源车产业快速发展,为新能源车提供能量补给的充电桩备受消费市场关注。

在2020年新能源汽车充换电创新峰会上,赛迪顾问股份有限公司汽车产业研究中心发布了《电动汽车充电桩产业发展白皮书》(以下简称《白皮书》),预计未来的充电网络将是多种技术混合布局,满足不同车型和场景的充电需求,私人桩以交流慢充为主,公共桩以直流快充为主、慢充为辅。

从推广期市场难觅充电桩身影,到如今充电桩市场规模达到全球第一,充电桩市场高速发展离不开强有力的政策扶持。据悉,自2015年以来,国家及各地政府部门先后出台了二十多项关于充电基础设施的支持政策,政策导向与市场需求共同发力。

今年4月,国家发改委首次明确“新基建”范围,涵盖信息基础设施、融合基础设施、创新基础设施三方面(充电桩作为融合基础设施一部分)在内。

《白皮书》显示,2018年,汽车类商品零售额占全社会消费品零售总额11%。我国新能源车渗透率呈稳步上升趋势,从2015年的1.3%上涨至2019年的4.7%,复合增长率高达37.9%。

发展新能源车产业既是推动汽车产业转型升级的重要抓手,也是拉动消费、提振经济的战略举措。而充电桩建设与使用中存在的矛盾严重制约了新能源车产业发展。

对新能源车消费者的满意度调查显示,消费者普遍认为充电难(56%)和远行难(51%)是制约新能源汽车发展的主要因素。

(数据来源:《电动汽车充电桩产业发展白皮书》)

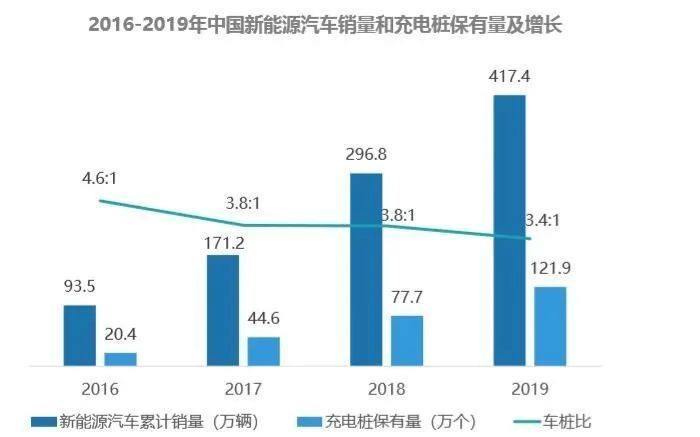

在政策和市场双重作用下,我国已建成大规模的电动汽车充电设施网络,稳步推进充电桩规模化布局。截至2019年底,新能源汽车累计销量417.4万辆,全国充电桩保有量达到121.9万个,车桩比从2016年的4.6∶1下降至3.4∶1。

根据《电动汽车充电基础设施发展指南(2015-2020)》规划,截至2020年底,我国公共充电桩将达到50万个、新增超过430万个用户专用充电桩。截至2019年底,中国公共桩和私人桩分别累计为51.6万个和70.3万个,国家提前完成公共桩规划目标;而私人桩目标完成率仅为16.3%。

数据显示,目前我国新能源车充电主要方式为交流充电和直流充电,在公共充电领域市场占有率分别为58%和42%。交流充电桩功率一般较小,充电速度较慢,主要安装在住宅小区停车场等地;直流充电桩功率较大,充电速度较快,主要安装在高速公路的充电站、商场停车场和公共停车场等地。

《白皮书》显示,2019年,私人充电桩产业发展放缓,保有量占比下降。

私人桩发展的主要挑战在于私人桩难入住宅小区。车主未能配建私人充电桩的主要原因是涉及多个管理主体、住宅小区无固定停车位、线路改造需经多数业主及物业同意、部分小区线路和变压器不适配等问题。

从区域分布来看,公共桩主要分布在东部沿海地区,长三角、京津冀、珠三角是公共充电桩的主要集中地。2019年,前十省(直辖市)的公共桩保有量占比达到74%,且多分布于直辖市和东部沿海发达省份。广东、江苏、北京和上海的公共桩保有量均超过5万个。

前期投入高和回报周期长的特征形成了充电桩产业高度集中的竞争格局,少数头部运营商已形成规模优势。

2019年,全国充电运营商所运营充电桩数量超过1万个的共有8家,占总量九成以上,产业规模效应极强。其中,特来电、星星充电和国网公司公共充电桩保有量分别达到了14.8万、12万和8.8万个,位居公共充电桩运营商前三位,市占率达到69%。

未来充电桩将大量应用新一代信息技术,通过与智能电网、物联网、5G通信、云计算、大数据等高新技术紧密结合,打造车-桩-电网-互联网-多种增值业务的智能充电网络。

《白皮书》预计,未来电动汽车充电新增大功率直流快充、无线充电两个方向。

近年来,电动汽车续航里程逐渐提升,电池容量越来越大,带来的是充电时间的延长。相较于普通快充功率的60-200kW,大功率充电功率高达350kW及以上,有利于提升充电效率,满足电动汽车充电时间短和续航里程长的要求。但大功率充电技术仍面临电池发热、电网冲击大、充电标准不统一和成本过高等众多问题。

相对于有线充电技术,无线充电技术的充电功率小、能量转换率低、建设成本高,未能解决充电时间长难题。在中长期内,无线充电将主要作为电动车充电的补充方式;未来,随着无人驾驶技术逐渐成熟、充电功率和能量转换率提升、充电标准完善和充电设备价格下降,无线充电技术需求将大幅提升。

![]()

2001-2009 Vogel Industry Media版权所有 京ICP备09051372号 京公网安备110102001177号

跟帖

查看更多跟帖 已显示全部跟帖