2020年锂电池行业研究报告

中国新能源汽车市场快速回暖,欧洲市场政策加码,美国市场或成新增量。国内新能源汽车由补贴导入转向市场驱动,在疫情平稳过后产销量迎来强势反弹,2020 年 7 月起同比增速由 负转正,年销量达 136.7 万辆,同比增长 11%,预计 2021 年 有望突破 190 万辆。

一、国内新能源汽车市场回暖,海外产销迎井喷

1.1 中国:进入完全市场化转型阶段,结构优化助力长久发展

新能源汽车已由政策导入和补贴刺激转向市场驱动。早期政府以 G 端和 B 端 作为试点率先使用新能源汽车,随后政府以补贴形式鼓励车企向电动化方向 布局,推动新能源汽车向 C 端持续渗透,市场形成并稳定扩容。自 2019 年 开始,补贴政策进入退坡期,《新能源汽车产业发展规划(2021-2035 年)》 与新版双积分政策的相继出台,进一步表明了我国提高标准规范市场坚定发 展新能源汽车的决心,标志着新能源汽车市场正从补贴激励向产品驱动的方 向转变。2022 年后,补贴结束,市场进入完全市场化竞争的阶段,C 端将成 为新能源汽车市场增长的主要驱动力量。

我国最新新能源汽车政策落地,引导完全市场化转型。政策鼓励汽车产业节 能降耗,推动新能源汽车加速渗透,提高市场准入标准,逐步淘汰不被市场 认可、技术实力相对较弱的边缘性企业,并明确提出完善基础设施建设,构 建新型产业生态的目标。

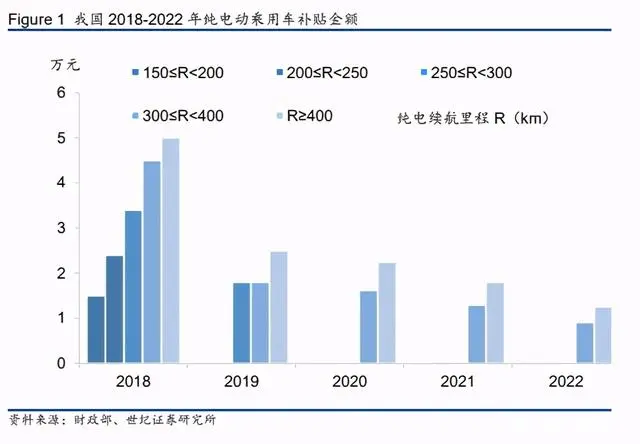

补贴期新能源汽车推广成效显著,政策退坡市场反应明显。早年在政策的支 持下,国内新能源汽车市场爆发式增长,2018 年新能源汽车产销分别完成 127.0 万辆和 125.6 万辆,同比分别增长 59.9%和 61.7%。据中国汽车工 业协会统计,2019 年上半年,我国新能源汽车市场渗透率突破 5%,表明新 能源汽车在多年的补贴政策刺激下已形成市场化基础。随即补贴政策开始大 幅退坡,续驶里程 250km 以下车型不再进行补贴,最高单车补贴金额减少 2.5 万元,下半年新能源汽车销量下滑明显,首次出现负增长。

疫情稳定后新能源汽车产销量大幅回暖,迎来市场化增长拐点,2020 年新能 源汽车销量达 136.7 万辆。自 2020 年初起受到新冠疫情影响,新能源汽车 市场延续了此前低迷的状态,下半年疫情趋于稳定,经济复苏,汽车行业回 暖,新能源汽车销量 7 月开始重新实现同比正增长,市场化驱动力量显现。2020 年,新能源汽车生产完成 136.6 万辆,同比增长 10%,销售完成 136.7 万辆,同比增长 11%。其中 12 月新能源汽车产销分别完成 23.5 万辆和 24.8 万辆,同比分别增长 57.4%和 51.7%。

爆款车型频现。2020 年特斯拉 Model 3 累计售出 137459 辆成为全年销量冠 军。五菱宏光 MINI EV 凭借超高的性价比,自 8 月开始交付以来连续四个月 蝉联月度销量第一,全年销量为 112758 辆,位居第二。欧拉黑猫、广汽埃安Aion S、比亚迪全新秦 EV 分列第三至第五,全年销量分别为 46774 辆、 45626 辆、41219 辆。备受关注的造车新势力也交出了优秀的成绩单,理想 ONE 和蔚来 ES6 分别售出 32624 辆和 27945 辆,位列第七和第九。

预计 2021 年新能源汽车销量有望达到 190 万辆,未来五年的年均复合增长 率达到 36%。在延长的补贴政策以及市场驱动的力量下,2021 年将迎来市 场化增长拐点,产销重回高增长模式。随着动力电池价格进一步下探,新能 源汽车与燃油车的购置平价时代有望提前到来,C 端将持续发力,可以期待 新能源汽车产销更加乐观的增长。

A 级及以上车型占比显著提升,市场结构优化助力新能源汽车持续渗透。在 补贴时期,相同带电量的情况下拥有更高续航里程的新能源小型车、微型车 更具价格优势,成为拉动市场增长的主要力量,产销均占据了主要份额。自 2019 年补贴政策逐步退坡后,新能源汽车销量不复此前高速增长势头转而小 幅下滑,但 A 级及以上车型的占比大幅增加,且车型集中度进一步下降,产 品丰富度提升,逐渐满足多样化的市场需求。

1.2 欧洲:“萝卜加大棒”政策驱动新能源汽车高速增长

补贴力度再次加大,新能源汽车性价比优势显著。通过税收减免以及购车补 贴的方式,使得新能源汽车在消费端具有远超传统燃油车的性价比,从而刺 激产销。欧洲主要国家均有不同程度的优惠政策。

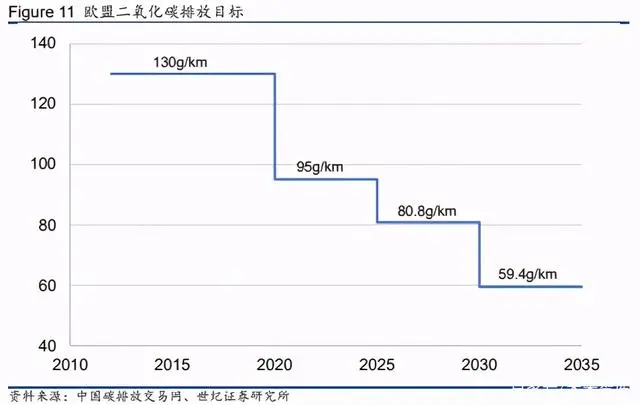

欧盟将实行更加严格的碳排放规定,促使新能源汽车加速渗透。2021 年起所 有新登记车辆需实现 95g/km 的平均 CO2 排放目标,否则制造商需为超出部 分缴纳每辆车 95 欧元/(g/km)的罚金,这一排放标准在 2025 年将提高至 80.8g/km,到 2030 年进一步收紧至 59.4g/km。然而,2019 年欧盟平均碳排 放高达 122g/km,此前每年仅下降 3%-4%,就当下来看完成目标的难度 巨大。为帮助该政策的平稳推进,排放低于 50g/km 的汽车可在计算平均碳排放值时进行优惠折算。2021 年每辆按 1.67 辆计,2022 年每辆按 1.33 辆计,到 2023 年以后不再进行奖励。

欧洲多家车企或面临巨额罚单。以大众集团为例,2020 年其在欧洲共交付新 车 361.69 万辆,其中新能源汽车占比约 10%,考虑到 2020 年仅需 95%车 辆达标以及低排放车辆双倍折算优惠政策,预计平均碳排放量由 121g/km 下 降至 106g/km,与 95g/km 的碳排放目标仍有较大差距,大众集团将面临约 35 亿欧元的罚单。根据麦肯锡《2020 电动汽车指数》报告,按照欧盟最新 碳排放要求,2021 年欧盟生产商必须销售超过 200 万辆电动汽车,才能避免支付罚款给欧盟。

政策收效明显,欧洲新能源汽车进入高增长模式。在今年整体汽车市场不景 气的环境下,欧洲主要国家新能源汽车销量却出现大幅攀升。德国 KBA(联 邦交通管理局)数据显示,11 月德国新能源汽车销量 59586 辆,同比增长 442.4%,市场渗透率突破 20%,成为欧洲最重要的新能源汽车市场。根据 CCFA(法国汽车工业协会),11月法国乘用车销量12.6万辆,同比下滑27.0%, 其中新能源汽车销量 18614 辆,同比增长 236.5%,单月售出新车的平均碳 排放量为 93g/km,提前达到 95g/km 的排放目标。英国、瑞典、西班牙等国 的新能源汽车销量也实现了同比超 100%的高速增长。在补贴政策刺激下, 11 月欧洲整体新能源汽车销量约 16 万辆,预计高增长势头仍将持续,2020 年销量突破 120 万辆,2021 年销量增长有望超 60%达到 200 万辆。

传统车企加速入场,为新能源汽车发展注入新活力。欧洲主要国家明确了于 2030-2040 年禁售传统燃油车的方案,强势推动汽车电动化转型,传统燃油 车企在新能源汽车时代面临着在电动化浪潮中落后的巨大压力。据德国联邦 机动车管理数据统计,德国在 2018 年时新能源汽车渗透率仅为 1.96%,甚至低于全球平均值 2.1%,而 2020 年 11 月其渗透率突破了 20%大关。如此 惊人的增长很大程度上得益于大众、戴姆勒、宝马等传统龙头车企迅速达成 共识,顺应电动化转型的汽车行业趋势,积极开发电动化平台,将新能源汽 车作为未来生产销售的主要目标。

大众投入 700 亿欧元打造全新的 MEB 电动化平台,计划到 2025 年推出至 少 30 款纯电动汽车,年销量达到 200-300 万辆。戴勒姆生产大型车的 EVA 平台目前已投产,集团还计划于 2025 年前建设一个专为紧凑型和中型车设 计的 MMA 平台。车型方面,大众的 ID.4,戴姆勒的 EQA、EQS,宝马的 ix3 等新车集中于 2020 年与 2021 年上市,传统车企凭借品牌效应和产品丰富度 迅速打开市场,完善了新能源汽车市场结构。

1.3 美国:新能源汽车由产品力支撑,拜登上台将迎全面利好

美国新能源产业发展滞后。特朗普在任期间几乎全盘否定了奥巴马政府时期 的绿色清洁能源政策,大力支持发展传统化石能源,退出《巴黎协定》,叫停 多项环境保护规定以及新能源产业保护制度,使得新能源产业发展不明朗。新能源汽车销量主要由产品力支撑,整体增长偏缓,特斯拉一家独大。

拜登当选美国总统将加速全球新能源产业升级,美国市场将发力。其竞选纲 领中明确提出绿色能源计划,核心是新能源的研发应用,实现对传统能源替 代升级,具体规划包括:重返《巴黎协定》,加大对能源、气候的投资,制定 更加严格的燃油排放标准,恢复全额电动汽车税收抵免,2030 年底前部署 50 万个新的公共充电网点等。拜登上台后将改善美国新能源汽车市场滞后局面, 绿色能源计划将帮助美系汽车三巨头艰难转型,同时吸引苹果等高新企业涉 足汽车制造。美国市场可能成为新能源汽车超预期的增长点,预计未来五年 销量 CAGR 超过 50%,全产业链或将迎来历史性机遇。

二、电池市场向头部集中,全球化布局成趋势

2.1 动力电池装机量迅速回暖,下半年同比增速由负转正

2020 上半年受疫情影响,动力电池装机量连续六个月同比下滑,下半年伴随 新能源汽车市场反弹,动力电池装车量迅速回暖,自 7 月开始同比增速由负 转正。2020 年我国动力电池装车量累计 63.6GWh,同比上升 2.3%。其中, 三元电池装车量累计 38.9GWh,占总装车量 61.1%,同比下降 4.1%;磷酸 铁锂电池装车量累计 24.4GWh,占总装车量 38.3%,同比增长 20.6%。预计 2021 年我国动力电池装车量超 90GWh,同比增长约 40%。

2020 年 12 月我国动力电池装车量 13.0GWh,同比上升 33.4%,环比上升 22.0%,其中,三元电池装车量 6.0GWh,同比上升 24.9%,环比上升 2.2%;磷酸铁锂电池装车量 6.9GWh,同比上升 45.5%,环比上升 46.0%。另外, 12 月我国动力电池产量共计 15.1GWh,其中三元电池和磷酸铁锂电池产量 分别为 8.5GWh 和 6.5GWh,供需延续紧平衡。

2.2 五年内锂电需求量将迎 TWh 时代,头部厂商布局全球加速扩产

锂电需求保持高速增长,2025 年市场空间可望翻两倍。预计 2025 年新能源 汽车渗透率接近 20%,国内销量有望突破 600 万辆,全球销量达到 1600 万 辆,锂电池出货量将进入 TWh 时代。随着续航里程和 A 级及以上车型占比 提升,假定 2025 年平均单车带电量提升至 60kWh,动力锂电池需求量将达 到 960GWh,有效产能按 80%计算,2025 年产能需求将超 1200GWh。以宁德时代为例,当前扩产需求急迫,若 2025 年全球市占率达到 30%,产能需 达到 360Gwh,约为 2020 年产能的 4 倍。

锂电池延续快速降价趋势,2025 年全球锂电池市场规模超 6000 亿元。电动 汽车电池组平均成本由 2010 年时超 1000 美元/kWh 急剧缩减至 2019 年时 156 美元/kWh。根据 2020 年 8 月的第十二届中国汽车蓝皮书论坛上相关公 司领导表态,到 2025 年,电池售价将降至目前一半以下,届时三元锂电池 售价约为 500 元/kWh,磷酸铁锂电池售价约为 400 元/kWh。据 2020 年欧洲电池大会上马斯克的发言,特斯拉的目标是降低电池组成本至 50-55 美元 /kWh,约合人民币 350 元/kWh,该价格或成为未来行业标准。锂电池降价趋 势明显,单车带电量按 70kWh 计,则电池成本可降低超 3.5 万元,新能源汽 车平价替代传统燃油车的时代即将到来,预计未来五年锂电池市场规模超 6000 亿元,CAGR 约 20%。

中欧是目前市场发展热点,美国将成为未来市场争夺的焦点。得益于完备的 锂电产业链和庞大的市场需求,中国仍将长期是世界上产能最大的动力电池 市场。欧洲在政策的刺激下有望赶超中国成为世界最大的新能源汽车市场, 是中国动力电池厂商向全球扩张的关键。美国市场则有望成为在未来几年延 续全球新能源汽车产业发展的动力,但短期内特斯拉仍将是美国市场屈指可 数的新能源车企,除绑定供货商外其他电池厂商难以进入特斯拉产业链,美 国几年内难以形成有效的大规模产能。

龙头企业采取以优势市场为根本向全球扩张的战略,积极扩产,确保行业地位,欧洲本地厂商逐步起量。我国电池厂商以宁德时代为代表依靠中国市场 迅速崛起,覆盖国内超 80%下游客户需求,正积极扩产进入欧洲市场争夺份 额。而日韩电池厂商也依托早期完成的对海外市场的占领,储备了足够的资 本,稳固欧洲市场的同时,在国内政策解限后逐步打开了中国市场。欧洲本地电池厂商 Northvolt 发展稳定,但短期内难以形成有效竞争力,本地产业链 带来的成本优势或在未来显现。

未来五年头部电池厂商进入扩产高峰期。2020 年 12 月 29 日,宁德时代发 布公告拟新增 390 亿元投资,相较此前披露的 750 亿元增加了 50%以上, 对应产能约 120GWh,当前产能接近 90GWh,2023 年产能将达到 240GWh 以上,含合资产能在内的长期产能合计超过 400GWh。

LG 化学采取了相似甚至更加激进的扩产规划,预计 2021 年产能较 2020 年 提升 20GWh 达到 130GWh,并计划在之后的 2 年内就实现产能翻倍达到 260GWh,可供应的纯电动汽车约 500 万辆。

松下电池受制于集团整体利益,由于此前连年亏损问题,松下在扩产方面较 为保守,当前产能在 55GWh 左右,未来计划在挪威新建年产能约 38GWh 的 锂电池工厂,并提高美国内华达工厂产能至 54GWh。第二梯队电池厂商大多 以 5 年内实现 100GWh 产能为目标。

比亚迪、特斯拉等整车制造商为满足自身供给需求,加入电池研发生产队列, 进一步扩充产能。为掌握电池制造的核心技术摆脱动力电池厂商的限制,降 低生产成本,提高生产效率,整车厂商也纷纷涉足动力电池领域,建设电池 厂为实现长远的电气化目标做好铺垫。按照比亚迪的规划,弗迪电池到 2020 年底的产能将达到 65GWh,2021 年和 2022 年总产能分别达到 75GWh 和 100GWh。特斯拉同样以自供为主要目的,特斯拉 2020 年全球产量 50.97 万 辆,动力电池需求量约 40GWh,其计划在柏林建设超级电池工厂,预计在 2022 年释放 100GWh 产能,充分分散供应。传统车企龙头大众、戴姆勒、 宝马近年加大对动力电池研发的投入也显现了其涉足电池制造的决心。

预计 2025 年全球锂电池合计产能超 2000GWh,头部厂商拥有优质的客户 资源占据主要市场,产能利用率相对较高,而第二梯队的动力电池企业竞争 将会加剧,中小企业将面临较大的产能过剩风险。

2.3 双寡头格局显现,优质企业竞争力进一步增强

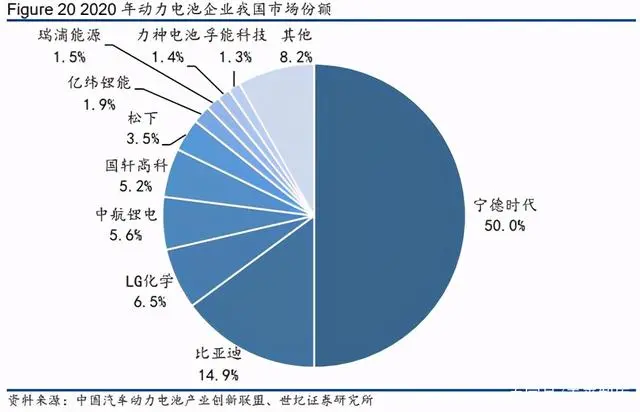

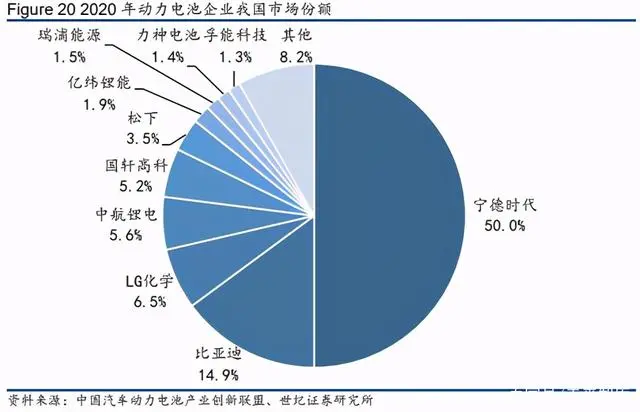

国内动力电池市场呈现明显向头部集中趋势。2018 年我国动力电池装车量 CR10 为 82%,2019 年 CR10 为 88%,2020 年 CR3 71.4%,CR5 82.2%, CR10 91.8%,集中度进一步提升。宁德时代以 50.0%的占比稳居第一, 比 亚迪占比 14.9%和 LG 化学占比 6.5%分列第二和第三。占据我国市场份额前 十的企业分别是:宁德时代、比亚迪、LG 化学、中航锂电、国轩高科、松下、 亿纬锂能、瑞浦能源、力神电池、孚能科技。

从全球范围看,中日韩三足鼎立。LG 化学、宁德时代和松下分别以 24.8%、 22.6%、18.3%的占比分列 2020 年全球动力电池装机量前三,分别代表了软 包、方形、圆柱电池的国际领军水平。

竞争格局愈加清晰,预计将形成宁德时代与 LG 化学双寡头格局。二者产能 与订单充足,基本覆盖 2021 年即将上市的主要车型。宁德时代稳稳占据近 半中国市场,和国内主流车企建立了良好的合作关系,正逐步抢占国际市场, 龙头企业绑定优质客户实现强者恒强。LG 化学今年收到国产特斯拉的订单 强势进入中国市场,同时作为欧洲车企主要动力电池供货商,得益于欧洲新 能源汽车市场火热,曾连续数月超越宁德时代位居全球动力电池市场份额第 一。同时,二者供应链开放,且布局上游矿产资源以及正负极等核心材料, 拥有较强议价能力,更具成本优势。而松下的扩产规模和订单数量逐渐掉队, 同时特斯拉为降低对松下的依赖,将宁德时代与 LG 化学纳入电池供应链, 使松下市场份额被进一步侵吞。

剩余市场份额由老牌电池企业和新晋行业黑马瓜分。松下、三星 SDI、SKI 作为老牌电池企业,同样具备雄厚的技术和资金力量,不断更新迭代电池产 品,拥有长期较为稳定的份额与收益。此外,国内部分有潜力的电池厂商凭 借独特的技术优势吸引了大笔订单和车企入股,国轩高科和孚能科技分别收 获了大众和戴姆勒的投资,预计两年内逐步放量,有望迎来市场和技术的提 升从而跻身动力电池市场份额前五。

频繁报导的电动车起火事故引发了人们对新能源汽车安全性的担忧,相关政策法规出台规范动力电池安全性,低端产能被清退,加速行业向头部集中。2021 年 1 月 1 日起,《电动汽车用动力蓄电池安全要求》正式实施,要求电 池单体发生热失控后,电池系统在 5 分钟内不起火不爆炸。未来主流的高镍 三元电池难以达到该标准,需进一步技术创新,进行材料改性和添加必要的 配套材料,以弥补高镍三元正极材料本身带来的安全隐患。这对电池厂商提 出了更高的要求,拥有完善的安全监管体系和安全制造技术壁垒的优质企业 更具竞争力,小厂商逐渐淘汰出局。2020 年实际在产动力电池企业数量已不 足 50 家,未来头部集中趋势将会更加明显。

三、结构与材料创新共推锂电行业高景气发展

技术创新锻造核心竞争力。在当今动力电池产业全球化布局、加速扩产投产 的格局下,企业竞争单靠规模化远远不够,更靠技术创新锻造核心竞争力。总的来说,在短期内动力锂电池仍是主流动力电池,氢燃料、固态等电池技 术有望在未来实现商业化应用。动力锂电池主要的技术储备来源于结构创新 和材料创新,前者是在物理层面对“电芯-模组-电池包”进行结构优化,达到 兼顾提高电池包体积比能量密度与降低成本的目的,后者是在化学层面对电 池材料进行探索,达到兼顾提高单体电池性能与降低成本的目的。

降本增效是动力锂电池的核心竞争力,关键因素在于空间利用率及电芯。电 池包成本占据了新能源汽车总成本的 40%左右,而主要由正极、负极、隔膜、 电解质组成的电芯占据了电池包总成本的六成。电池包结构优化或提高电池 单体能量密度均可带来系统能量密度的提升,进而实现降本增效。电池包结 构向无模组化方向发展,减少零件数量降低成本,同时节约空间提高体积比 能量密度。电芯材料向多元化方向发展,在平衡安全性、性能、成本的不断 探索中,高镍三元电池、无钴电池、NCMA 电池、硅碳负极电池、固态电池 等新材料体系不断涌现。

3.1 动力电池结构创新,系统能量密度再攀高峰

中国厂商引领结构创新,实现体积比能量密度增长,零件数量减少,成本降低,增强企业竞争力。

宁德时代 CTP 与 CTC 技术:宁德时代 2019 年首先在德国法兰克福国际车 展上推出了 CTP(Cell To Pack)高集成动力电池开发平台,即直接将电芯集成到电池包内,省去了模组组装的环节。较传统电池包,CTP 电池包体积 利用率提高了 15%-20%,零部件数量减少 40%,生产效率提升了 50%,能 量密度提升了 10%-15%,可达 200Wh/kg 以上,动力电池的制造成本大幅降 低。另外,CTP 电池包因为没有标准模组限制,可以广泛应用在不同车型上, 且散热性能更加优异。目前宁德时代 CTP 三元电池包已配套戴姆勒,蔚来等 乘用车企,而 CTP 铁锂电池则将进入欧洲商用车市场。

在 2020 年 8 月 12 日中国汽车蓝皮书论坛上,宁德时代董事长曾毓群公布了 一项在研新技术 CTC(Cell to Chassis)技术,此项技术可以看作 CTP 技术 的延伸,进一步抛弃了电池系统笨重的外壳,直接将电池整合到底盘框架中。CTC 的目标不仅限于电池重新排布,还将纳入包含电驱、电控的三电系统, 通过智能化动力域控制器,优化动力分配、降低能耗。CTC 技术将使新能源 汽车成本可以直接和燃油车竞争,乘坐空间更大,底盘通过性变好,续航里 程可达 800 公里以上,宁德时代目标在 2030 年前完成此技术开发。

比亚迪刀片电池:刀片电池是比亚迪开发的新一代可直接由电芯组成电池包 的无模组磷酸铁锂电池。刀片电池形状独特,电芯扁长化设计,单体电池长 度大于等于 600mm 小于等于 2500mm,便于阵列排布。

刀片电池的独特优 势体现在电池安全性和电池包空间利用率两方面。刀片电池在采用了叠片结构的基础上,在高风险安全位点全面使用了耐高温 和拥有绝缘性能的高温陶瓷涂层。在动力电池领域最为严苛的安全测试针刺 实验中,电芯发生内部短路时,刀片电池最高温度也仅有 60 摄氏度左右。同 时,刀片电池采用更稳定的磷酸铁锂作为正极材料,使得自燃几率大幅降低, 超级安全成为其主打特色之一。

另一方面,改变电池形状与排布方式可使体积比能量密度增加 50%。虽然刀 片电池的单体能量密度几乎没有变化,但系统能量密度上升至 160Wh/kg, 与三元锂电池的差距进一步缩小。比亚迪“汉”是第一款搭载刀片电池的车型, 作为比亚迪 2020 年的首推车型,自 7 月上市以来销量火爆。

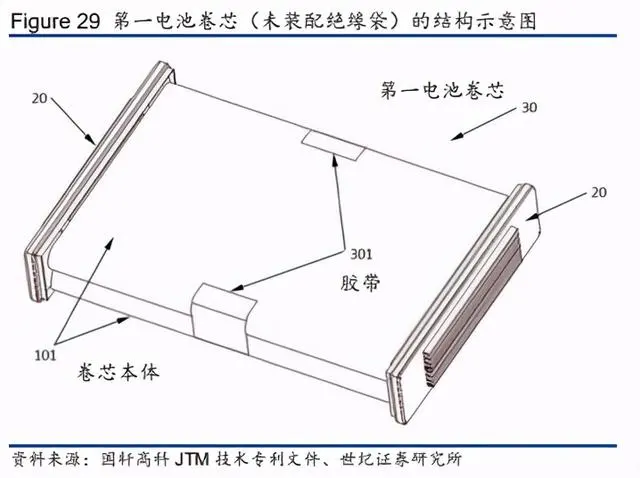

国轩高科 JTM 技术:为对抗刀片电池,老牌磷酸铁锂厂商国轩高科在今年全 球能源汽车产业链创新大会上推出了 JTM(Jelly Roll to Module)技术,即 直接将卷芯放在模组里面,一次完成制作。通过卷绕工艺制作出电芯,再通 过导电组件相连,串联放置于铝壳中组成一个大电池,大电池带有单独的极 耳,可以直接用于成组。该工艺制造过程非常简单,电池单体之间几乎没有 了多余连接件,可以降低成本,同时可以提高电池的体积比能量密度,达到 与刀片电池相近的效果。

国轩高科的电池灵活性更高,可以通过改变串联电芯的数量控制大小,易形 成标准化,对产线改造相当友好,适用于大众 MEB 平台和适度柔性大模组 概念,同时具有相对独立的热管理能力,能够将热失控控制在较小范围区域 内。国轩高科 1 月 8 日发布单体能量密度 210Wh/Kg 的磷酸铁锂电池,并将 2021 年的目标定为 230Wh/kg,代表了行业领先水平。该技术的创新有望帮 助国轩高科借力磷酸铁锂电池回暖的趋势收获更多订单。

3.2 正极材料多元化,高镍低钴三元成未来趋势,磷酸铁锂路线并行

三元锂与磷酸铁锂共同发展,高性能中镍三元、高镍三元和磷酸铁锂瓜分市 场,满足各级需求。短期内,高性能中镍将持续占据主导地位,高镍三元逐 步渗透,磷酸铁锂迎来复苏,长期看,高镍三元将成为未来市场的争夺点。早期电动汽车大多采用磷酸铁锂电池,由于用户对于续航能力的要求不断提 升,电池的选择逐渐转移到能量密度上限更高的三元锂电池,而频繁的自燃 起火事件又使得三元电池高镍化放缓,高性能中镍三元主导市场,磷酸铁锂 电池重回视线。近年来,三元体系与铁锂体系需求逐渐明朗,预计三元锂将 主要配套高端乘用车,磷酸铁锂则广泛应用于中低端乘用车以及商用车。

(1)三元锂高镍化无钴化加速降本增效,仍是长期发展方向

三元锂能量密度上限高,是缓解里程焦虑首选。三元锂分解温度较低安全性 较差,需求稀有金属钴成本较高,循环寿命次于磷酸铁锂,但具有更高的能 量密度,更优秀的低温性能,以及快充优势,出色的性能使其在高配乘用车 型中备受青睐。为追求更高的电池能量密度,解决用户里程焦虑问题,同时 摆脱钴资源紧缺的制约,三元正极材料正朝着高镍化、无钴化的方向发展。随镍含量增加,三元正极比容提升明显,而稀有金属钴含量降低可有效降低 成本。

受限于安全性能高镍三元推广放缓。三元正极热稳定性以及容量保持率随镍 含量升高而显著下降,这提示了高镍三元的安全风险以及制造难度。尽管受 到安全事故的负面影响,车企对于 NCM811 的选择更加慎重,短期内 5 系/6 系中镍三元仍会是主要装车正极材料,但长期看 8 系甚至 9 系的高镍低钴三 元仍是未来主流发展方向。

NCM811 的技术壁垒远高于当前主流使用的中镍 NCM523、NCM622,高镍 材料尚处于导入期,掌握高镍电池生产技术的厂商将占据主动权,解决高镍 电池安全性问题后,头部企业将在高镍材料快速普及中大幅受益。动力电池 产品方面,宁德时代方形 NCM811 电芯能量密度已实现 260Wh/kg,达到世 界一流水平,已配套包括广汽、宝马、蔚来等在内的主要客户群。LG 化学南京工厂生产的圆柱体系 NCM811 电池已供货特斯拉 Model 3。LG 化学还将 研发 NCMA 四元材料,通过添加铝元素使高镍电池具有较高能量密度的同时 保持较好的稳定性,其中镍含量超过 90%,钴含量低于 5%。

(2)2020 年磷酸铁锂需求强势回暖,乘用车市场占比回升

磷酸铁锂安全性、循环寿命及成本优势明显。因振实密度与压实密度低,磷 酸铁锂具有无法突破的较低能量密度上限,但相较于镍钴锰化合物,磷酸铁 锂的分子结构稳定性较好,具有更高的分解温度,安全性更好,而且循环性 能优势明显,三元锂电池循环寿命在 1500—2000 次左右,而磷酸铁锂可以 达到 3500 次左右。同时,和三元电池相比,磷酸铁锂电池的正极成本和电 芯成本分别低 55%和 22%。

磷酸铁锂需求复苏,单月占比过半。近年实现的结构创新使磷酸铁锂电池系 统能量密度上了一个台阶,推动其在乘用车市场占据一席之地,磷酸铁锂需 求强势回暖,2020 年 8-11 月连续四个月实现了装车量同比超 90%的增长。中国汽车动力电池产业创新联盟数据显示,2020 全年磷酸铁锂电池的装车量 回升至 38.3%,12 月其占比高达 53.17%。

磷酸铁锂乘用车型热销,或带动磷酸铁锂加速返潮。2020 年宁德时代,比亚 迪,国轩高科的磷酸铁锂电池系统能量密度均已突破 140Wh/kg,逼近三元 锂电池相当水平,其中比亚迪汉续航里程突破了 600km 与采用三元电池的车 型相当,证明了磷酸铁锂电池的潜在竞争力。市场方面,宁德时代将 CTP 技 术应用于磷酸铁锂电池 2020 年起为特斯拉标准续航版 Model 3 供货,比亚 迪自主研发生产刀片电池供应汉 EV 以及将于 2021 年推出的唐 EV,国轩高 科则顺利供应宏光 MINI EV。以上车型持续热销,或形成示范效应,推动磷 酸铁锂电池在乘用车市场的份额进一步提升。另外,因安全性能、循环寿命、 成本方面的突出优势,磷酸铁锂电池将长期主导新能源商用车市场,以及迎 来增长拐点的储能市场。

(3)正极材料多条技术路线并行发展造成分散的行业格局

三元材料集中度低,磷酸铁锂集中度较高。三元正极材料是影响动力电池能 量密度、稳定性、循环性能和成本最关键的电池材料,下游车企多样化的需 求以及多条技术路线的突破使得正极材料向多元化方向发展,造成了相对分 散的行业格局。2019 年我国三元正极材料 CR3 仅为 33%,CR5 仅为 48%, 前五企业的市场份额接近,均为 10%左右。磷酸铁锂因工艺技术较为成熟, 同质化竞争激烈,另一方面液相合成法的突破带来了成本上的优势,相关企 业从中受益明显,行业集中度较高,CR3 达到 51%。

随着产业链垂直一体化发展,上游前驱体厂商和下游动力电池厂商尝试涉足电池材料来拓展市场,正极材料的竞争格局将会更加复杂。另外,分散的行 业格局使得单一正极材料厂商产能偏低,未来具备技术壁垒和充足产能的企 业容百科技和德方纳米有望从一众正极材料厂商中脱颖而出。

容百科技是国内首个实现高镍三元 NCM811 量产的正极材料龙头企业,2020 上半年其 NCM811 销量占国内总出货量一半以上,生产技术与规模均处于 领先地位,产品应用于前沿的高能量密度电池,宁德时代是其第一大客户。

当升科技同属于高镍第一梯队,但同时在高性能中镍三元材料拥有长期的布局和生产能力,可以根据客户需求投产不同类型的正极材料,在当今多样化 的正极材料需求下发展优势明显,现已打入 LG 化学、SDI、SKI、比亚迪等 国内外头部动力电池企业产业链。

德方纳米 2017 至 2019 连续三年磷酸铁锂产量第一,实现液相合成法量产, 占据成本优势,与优质客户宁德时代高度绑定,目前接近满产状态,未来突 破产能瓶颈后,有望成长为磷酸铁锂绝对龙头。

3.3 负极材料短期内由人造石墨主导市场,硅碳负极尚需时日

(1)短期内,石墨仍将是锂离子电池主流负极材料

石墨是较早使用且最成熟的电池负极材料。石墨负极的层状结构在电池充放电过程中起到吸收和释放锂离子的作用,影响电池的安全性能和充放性能。与其他负极材料相比,石墨类材料具备电子电导率高、锂离子扩散系数大、 嵌锂电位低等优点,且石墨材料来源广泛、价格低。

车用动力电池多采用人造石墨负极。天然石墨具有压实密度高,比容量高的优势,传热性能和导电性能较好,价格也相对较低,但是由于颗粒大小不一, 表面缺陷较多,与电解液的相容性较差,副反应较多,所以循环寿命低,仅用于一般用途的低端或小型锂电池。而人造石墨尽管工艺相对复杂,成本较 高,但各项性能比较均衡,循环性能及安全性能较好,与电解液的相容性较 好,且产品一致性较高,主要应用于中高端锂电领域。

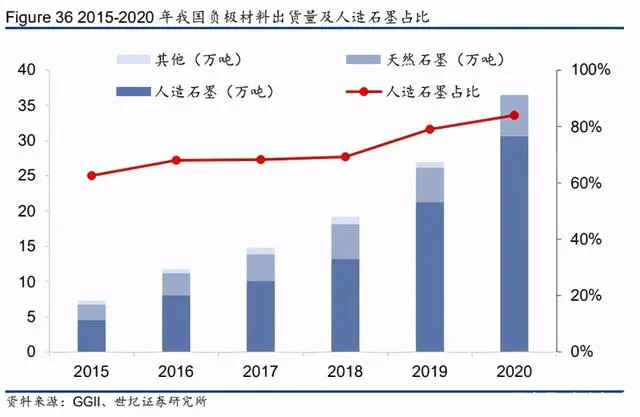

新能源汽车市场的蓬勃发展带来了人造石墨需求的高速增长。中高端人造石 墨可以满足新能源汽车对能量密度、快充倍率以及循环寿命的高要求,成为 负极材料主要增量。人造石墨市场份额逐年提升,从2016年的68%增至2020 年的 84%。2020 年以来原料针状焦价格下滑明显,中高端负极盈利修复, 人造石墨对天然石墨的替代将加速。受益于新能源汽车销量快速增长,负极 材料市场需求量迅猛增长。2020 年我国负极材料出货量 36.5 万吨,预计未 来五年 CAGR 超 20%,预计 2025 年出货量近百万吨。

(2)五到十年内,硅碳负极材料将逐步取代石墨

当前高镍三元锂电池的单体能量密度已经接近极限,硅碳负极材料将成破局 关键。硅基负极材料理论容量比可达 4200mAh/g,远高于当前普遍使用的石 墨类负极(372mAh/g)。但硅基负极材料存在致命的缺陷,锂离子嵌入会导致 严重的体积膨胀,进而破坏电池结构,造成电池容量快速下降。

硅碳复合材 料就是在此背景下诞生的产物,硅颗粒作为活性物质,提供储锂容量,碳颗 粒既能缓冲充放电过程中负极的体积变化,又能改善材料的导电性,还能避 免硅颗粒在充放电循环中发生团聚,使用硅碳复合材料作为负极材料来提升 电池能量密度已成为业界公认的方向之一。硅碳材料是目前最具商业化前景的备选负极材料。Model 3 使用了掺有 10% 硅基材料的人造石墨负极电池,其电池能量密度高达 300wh/kg,几乎超过所 有使用石墨作为负极材料的电池。宁德时代、LG 化学、松下、国轩高科等动 力电池企业都已把硅碳负极纳入了高镍三元技术路径的规划中,二者搭配下 有望实现动力电池能量密度的跨越式提升。硅碳负极材料尚处于导入期,未 来随着技术突破成本降低性能提升,届时硅碳负极材料将进入快速增长期, 预计 2025 年其渗透率超过 20%,到 2030 年成为主流的负极材料。

(3)负极材料产品较为单一,竞争格局稳定

2019 年全国负极材料 CR3 为 57.1%,其中贝特瑞占比 22.6%,江西紫宸(璞 泰来全资子公司)占比 17.5%,杉杉股份与凯金能源均占比 17.0%,呈现四 大多小的格局。动力电池行业追求电池高倍率性能、高温性能、克容量以及循环寿命,对负极材料品质有更高要求,高端负极需求增长成为主要增量, 具备优质产能的头部公司地位将更加稳固。

另外,龙头企业拥有足够的资金和研发能力提前布局了负极新材料,硅碳负 极材料的渗透或无法明显改变目前相对稳定的竞争格局。

贝特瑞作为全球负极材料生产龙头企业,连续 7 年全球负极材料销量第一, 国内超 60%的天然石墨供应来自贝特瑞。另外,早在 2014 年贝特瑞研发的 硅碳负极材料就已通过三星公司认证,率先达到了产业化应用要求,占据了 硅碳负极材料市场先发优势。目前贝特瑞硅碳负极年产能超 1000 吨,向松 下等海外客户供应,已应用于特斯拉 Model 3 车型。

璞泰来是国内人造石墨出货量第一的企业,受益于近期原料针状焦价格下滑, 另外通过自建石墨产能,成本大幅降低,吨净利回升业绩改善,竞争优势明 显,成为宁德时代的核心供应商之一,其主要客户还包括 ATL、LG 化学、三 星 SDI、比亚迪等国内外高端知名锂电制造商。硅碳负极方面,璞泰来 2017 年投资 50 亿元建设隔膜与负极材料项目,其中就包括与中科院物理所合作 量产新型硅碳复合负极材料。

3.4 隔膜材料湿法+涂覆工艺为长期趋势,干法占比短期内保持稳定

(1)湿法隔膜仍将是主流隔膜技术路线,长期占据市场高份额。湿法隔膜轻薄且韧性较好。锂离子电池隔膜制备方法主要分为湿法和干法。二者各有优缺点,湿法隔膜工艺难度系数高,对设备要求高,建设投产周期长成本高,能源消耗较大,且需使用有机溶剂,环境污染大,但制得的隔膜 精密度高,具有较高的孔隙率,薄膜孔径小且均匀,薄膜更薄的同时还可保 持良好的韧性,拉伸强度和穿刺强度更高。

湿法隔膜需求稳定增长,优势在高端市场显现。隔膜越薄内阻越小,倍率性 能和循环性能就越好,且较薄的隔膜可以给电极活性物质提供更大的空间, 电池容量更高,符合动力电池高能量密度、高倍率等要求。尤其是高端市场, 几乎所有三元电池中均使用湿法隔膜,其占比从 16 年的 40%上下提高到现在的约 70%。未来几年动力锂电池将作为重要引擎拉动湿法隔膜产量稳定增长。

涂覆技术弥补了湿法隔膜热稳定性差的缺陷,涂覆隔膜相较于基膜安全性更优,湿法+涂覆将主导未来隔膜市场。干法工艺的原材料聚丙烯(PP)的熔 融温度在 170℃左右,而湿法工艺的原材料聚乙烯(PE)的熔融温度在 140℃ 左右。因此湿法工艺生产的隔膜在高温下容易收缩造成电池短路,安全难以 得到保证,而涂覆技术可显著提升其耐热性,在 180℃下仍可保持较小的收 缩率。另外,涂覆隔膜具有良好的电解液浸润和吸液保液能力,不仅可以延 长电池循环寿命,还可以增加电池大倍率放电能力,适用于高端储能电池和 动力电池。主要的涂覆材料分为陶瓷颗粒和聚偏氟乙烯(PVDF)。

(2)干法隔膜短期内仍将占有三成市场干法隔膜安全性及成本优势明显。

干法隔膜工艺相对简单,环境友好且成本 较低,然而孔径的大小、分布和孔隙率难以控制导致稳定性较差,干法拉伸 制成的薄膜中的孔径会按照一定的方向分布,并且薄膜的结晶和非结晶区域 之间有明显的分隔,成膜通常较厚。但干法隔膜的耐热性更好,各向热收缩率都更小,闭孔温度和熔断温度也更高,且成本优势明显。

干法隔膜需求回暖,主要活跃在中低端动力电池市场,配合磷酸铁锂使用。因新能源汽车和动力电池厂商对电池成本以及安全性能的重视,湿法隔膜的 市场份额增速较过去几年明显放缓,干法薄膜需求回暖。磷酸铁锂电池对隔 膜孔隙率要求不高,搭配干法隔膜使得磷酸铁锂电池更加符合其成本低安全 性高的定位,今年磷酸铁锂电池的回潮带动了干法隔膜的需求增长。2020 年, 我国锂电池隔膜出货量达到 37.2 亿平方米,同比增长 36%,其中湿法隔膜 出货量达 26 亿平方米,同比增长 30%,干法隔膜出货量 11 亿平米,同比增 长超过 40%,增速大于湿法,占隔膜市场总量的 30%。

干法技术突破,潜力被再次挖掘,重获市场竞争力。随着技术的突破,干法 隔膜有望焕发新生,今年 8 月,惠强新材研发的具有国际领先水平的 6μm 超 薄三层共挤干法隔膜产品成功下线,成功突破了使用干法制造超薄隔膜的难 题,使干法隔膜厚度极限再次下探,与湿法隔膜接近,其强度与正常的 9μm 薄膜强度相当,同时具有更高安全性,且能更好地满足电池高能量密度的需 求。干法隔膜潜力被再次挖掘,预计短期内干法隔膜占比将维持在 30%左右。

(3)隔膜基本国产化,行业呈现一超双强格局

我国隔膜逐渐实现全部国产化,并积极出口国际市场,一改早年间中国主要生产中低端干法隔膜而高端湿法隔膜被国外企业垄断的格局。目前全球锂电 池隔膜市场主要由中日韩三国占据,随着不断取得的技术突破,我国湿法隔 膜与干法隔膜均已具备国际一流水平,中国在全球锂电池隔膜市场份额迅速 增加,现在已经成为了隔膜出货量最大的国家,预计 2020 年在全球市场占 比将超 60%。

隔膜行业龙头地位稳固。国内隔膜市场已完成了一轮整合,恩捷股份凭借庞 大的产能和技术优势独占鳌头。伴随磷酸铁锂电池的回暖,干法隔膜绝对龙 头星源材质大幅受益,中材科技紧随其后, 2020 年 1-10 月三者在全国隔膜 市场的份额分别为 35.2%,12.8%,11.6%,合计 59.6%。隔膜行业技术壁垒 较高,建设周期较长,而且折旧费用高,加工工艺落后、生产能力落后的中 小企业难以存活。具备先发优势的企业通常长期绑定优质客户资源,因此隔 膜行业集中度较高,头部企业地位短期内难以撼动。

恩捷股份是国内湿法隔膜绝对龙头,2020 年前三季度在国内湿法隔膜市场份 额占比为 47%,是全球产能和出货量最大的锂电池隔膜供应商,从客户结构 上看,基本上囊括了国内外全部龙头电池企业。通过对苏州捷力和纽米科技 的并购,从动力电池向消费电池延伸,进一步提升了其在湿法隔膜领域的竞 争力。另外,公司在数年前就开展了湿法隔膜在半固态电池上应用的相关技 术研究和产品开发,半固态电池技术的革新对公司影响有限。

星源材质是国内最大的干法隔膜厂商,布局方面一边巩固干法龙头地位,一 边加速湿法隔膜产能建设,现已进入宁德时代、LG 化学、三星 SDI、比亚迪、 国轩高科等国内外头部动力电池厂商供应链。今年星源材质计划在欧洲投资 建厂开拓欧洲市场,并成功与欧洲本土电池厂商 Northvolt 签订合作协议。

中材科技的隔膜业务分属湖南中锂和中材锂膜两家子公司,其在湿法和干法 的市场占比均为第二,今年独供宁德时代 7 微米锂膜产品,中材科技计划在明年年底产能达到 16 亿平方米,出货量达到 10 亿平方米。

四、投资建议

新能源汽车持续渗透是大势所趋,建议关注规模大、研发能力强、具备技术 优势的锂电产业链龙头企业。推荐拥有强大核心竞争力的全球动力电池龙头 宁德时代,产业链各环节行业头部集中趋势明显,看好龙头标的。

动力电池方面,建议关注收获大订单和车企投资在未来两年逐步放量的潜力黑马国轩高科、孚能科技、亿纬锂能。

正极材料方面,建议关注生产加速回暖的磷酸铁锂和引领未来趋势的高镍三元的公司德方纳米、容百科技、当升科技。

负极材料方面,建议关注人造石墨技术成熟、市场份额大且提前布局硅碳负极材料的企业贝特瑞、璞泰来、杉杉股份。

隔膜材料方面,建议关注占据主要市场的湿法隔膜和重新被挖掘竞争力的干法隔膜的绝对龙头恩捷股份、星源材质。

五、风险提示

新能源汽车推广不及预期 新能源和汽车产业政策临时性变化,补贴退坡幅度和时间节点变化,将对新能源汽车销量产生冲击。新建产能不及预期带来供需缺口,新产品研发进度落后上市时间推迟,将影响新能源汽车发展。

技术发展不及或超出预期 高镍三元安全性有待市场检验。电池成本降幅不及预期,硅碳负极材料替代延后,续航里程提升不及预期,可能使得新能源汽车渗透低于预期。固态电池等新技术提前突破可能冲击现有市场。

全球疫情反复 海外疫情形势严峻,欧美地区确诊人数激增,近期英国南非等地发现感染变 异病毒病例,病毒存在进一步传染性、致病致死率提升可能,疫情二次爆发将对新能源汽车市场乃至全球经济产生较大负面影响。

![]()

2001-2009 Vogel Industry Media版权所有 京ICP备09051372号 京公网安备110102001177号

跟帖

查看更多跟帖 已显示全部跟帖