锂电池全产业链最强解读

中国拥有丰富的锂资源和完善的锂电池产业链,以及庞大的基础人才储备,使中国大陆在锂电池及其材料产业发展方面,成为全球最具吸引力的地区,并且已经成为全球最大的锂电池材料和电池生产基地。随着科学技术的发展,现在锂电池已经成为了主流且应用很广泛。

在锂电池制造产业链中,电池包的制造核心部分就是电芯,电芯封装后再集成线束和PVC膜构成电池模组,再加入线束连接器、BMS电路板构成动力电池成品。其中,锂电池电解液是锂离子电池中是作为带动锂离子流动的载体,锂离子电池的工作原理也就是其充放电的过程,就是锂离子在正负极之间的穿梭,而电解液正是锂离子流动的介质。而隔膜的主要作用是把电池的正负极分隔开,防止两极接触而短路,此外还有使电解质离子通过的功能。

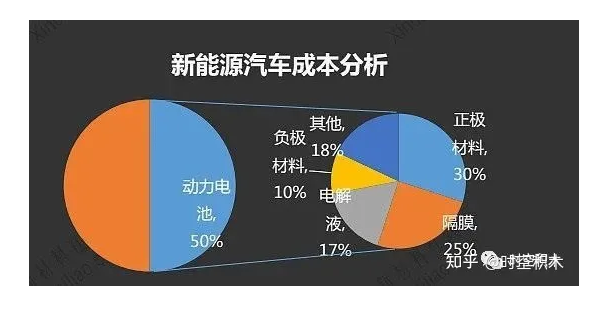

电动汽车中,锂电成本占比最大,接近一半,而锂电成本中,又以正极材料的价值量占比最大。产业链全景图如下:

-

上游产业链

如图所示,上游主要包括正极材料(碳酸锂、钴酸锂、锰酸锂、镍酸锂、三元材料)、负极材料(石墨材料、钛酸锂、硅碳负极、碳材料)、电解液(溶剂、添加剂、六氟磷酸锂、新型锂盐)、隔膜、其他辅材(铜箔、铝箔、导电剂、分散剂、铝塑膜、粘结剂)。

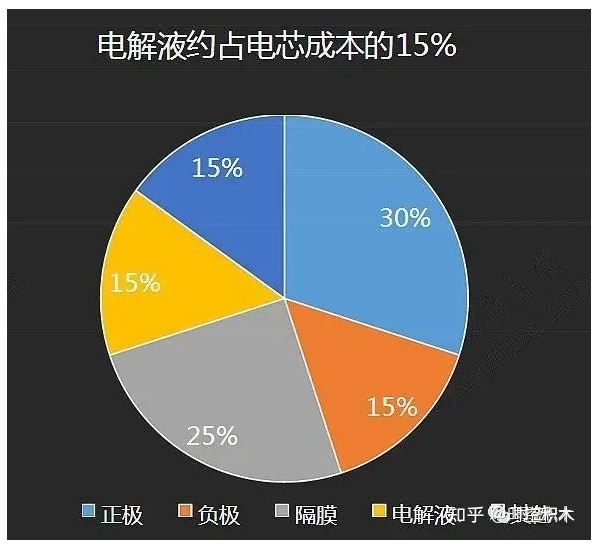

其中成本占比的数据如下图所示:

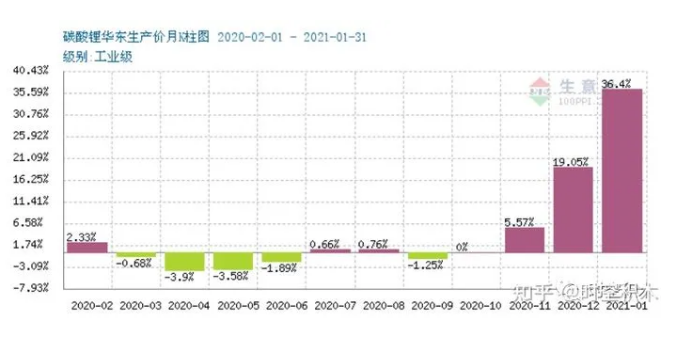

显然正极材料的成本最高,也有很高的技术壁垒。负极材料技术含量低,因此成本比较低,扩产容易。下图是碳酸锂的价格走势,由于美国货币刺激计划,导致货币通胀,上游原材料都大幅涨价,有色、煤炭、化工等周期性行业都大幅上涨。

1.1锂资源

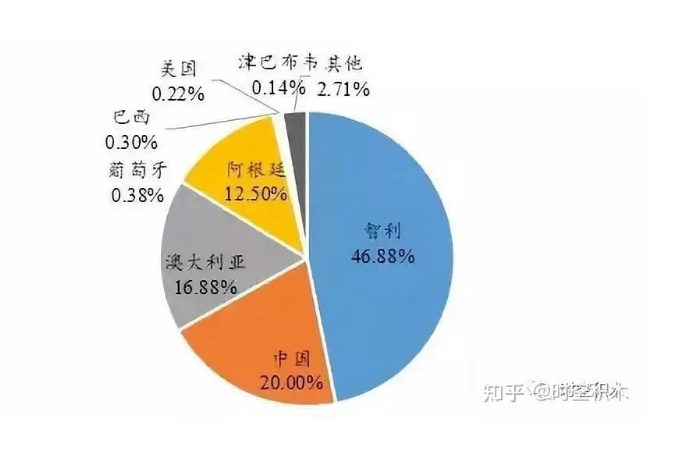

全球锂资源集中度高,前四储量占比96%。据美国地质调查局公布数据显示,2017年全球锂资源储量约为1600万吨,相对2016年增长了150万吨,主要分布在智利、中国、澳大利亚和阿根廷,四个国家占储量总量的96%,集中度较高。

2017年全球锂消费结构产业分布

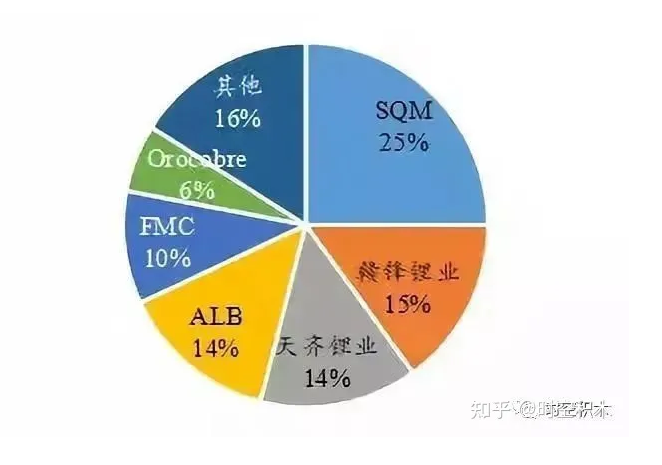

锂资源呈现寡头垄断特征,CR6占比84%。从全球已探明锂盐竞争格局来看,锂矿具有高度垄断的特征。目前锂资源市场的有效供给主要还是集中在SQM、ALB、FMC、天齐和赣锋等几家龙头企业手中,六家企业占比达到84%,短期内锂资源有效产能仍然来自这几家企业。

1.2钴资源

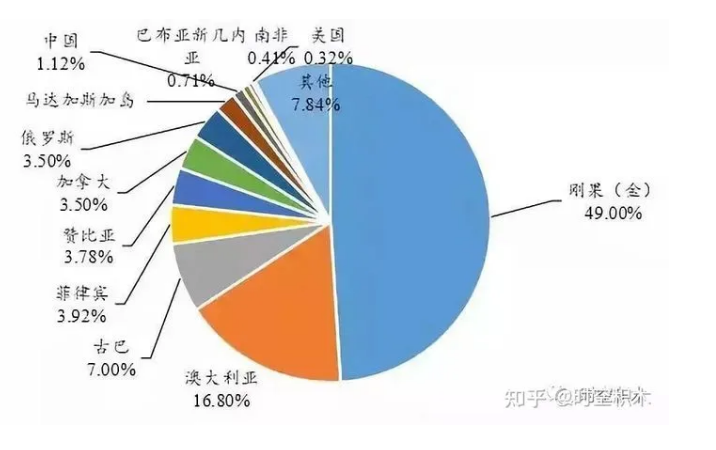

钴资源集中度高,主要分布于刚果和澳大利亚。世界钴资源整体来说较丰富,据美国地质调查局公布数据显示,2017年全球钴资源储量约为710万吨,主要分布在刚果和澳大利亚,分别达到49%和16.8%。

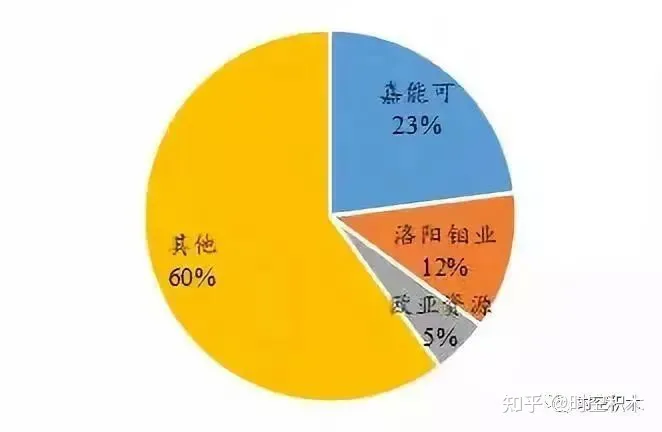

从全球钴的供给端来看,我国钴资源比较稀缺,国外的巨头嘉能可产能占比达到21%,洛阳钼业占到12%,两家合计占到33%,其余的厂商都在5%以内。2018年全球 60%的钴用于电池领域,我国这一比例超过 80%,并有继续上升趋势,其他领域需求有限。因此,钴需求变化与锂电池周期紧密相关。

A股主要有洛阳钼业、华友钴业、寒锐钴业.

钴资源呈现寡头垄断,三大公司占有率达40%。全球的钴矿上游资源主要被嘉能可、洛阳钼业、欧亚资源等跨国矿企控制,三家企业钴矿产量占全球比例超过40%。洛阳钼业是龙头,但一来它本身体量较大,二来它的业务结构里,铜钴只占到一半,所以它的弹性并不是最大。

华友钴业目前公司钴盐(注意是钴盐,而不是钴金属)市占率和销量在国内占35%,全球是18%,世界第一,规模是竞争对手寒锐10倍。华友今年将新释放出1万吨的总产能,近年又准备向下游三元动力电池去延申,无论从什么角度来看,华友与动力电池的产业链的紧密度都是最高的,是电池上游钴产业真正的龙头。

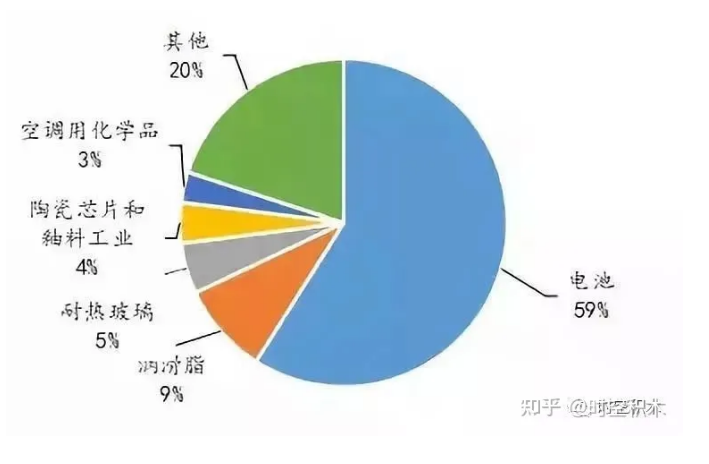

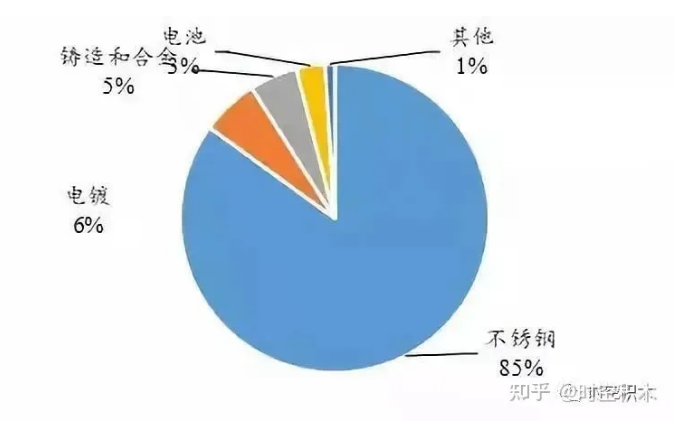

2017年中国钴消费领域

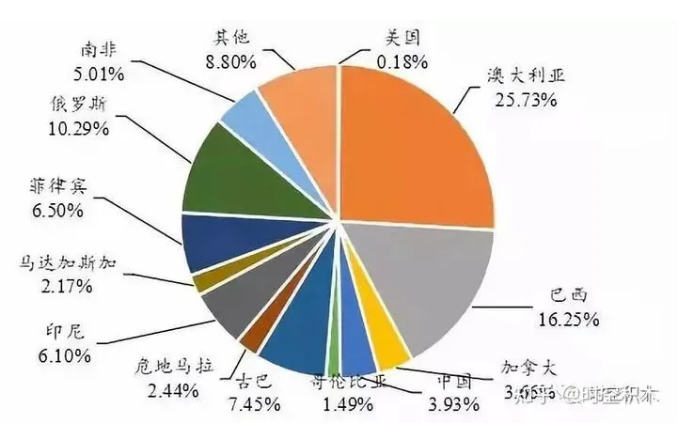

1.3镍资源

全球镍资源集中度相对锂、钴较低。全球镍资源整体来说较丰富,2017年全球镍资源储量约为7400万吨,主要分布在澳大利亚、巴西和俄罗斯等地区,其中澳大利亚居世界第一位,储量达到1900万吨,占比达到25.7%。

2017年中国镍消费领域

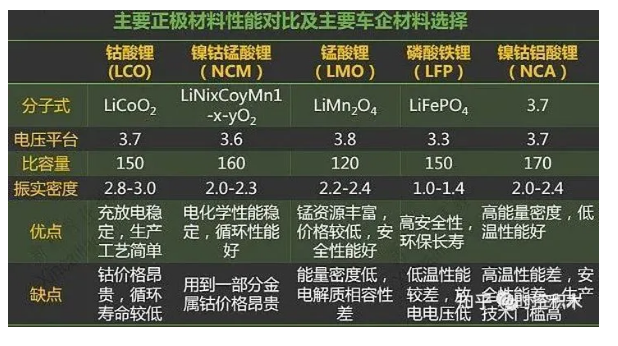

1.4正极材料

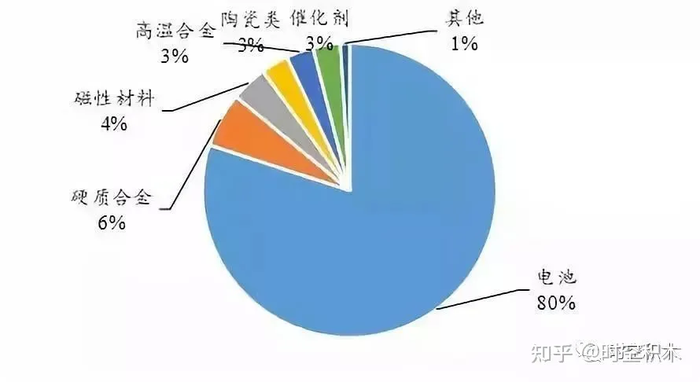

正极材料是锂电池最核心,成本最高的部分,占40左右%。

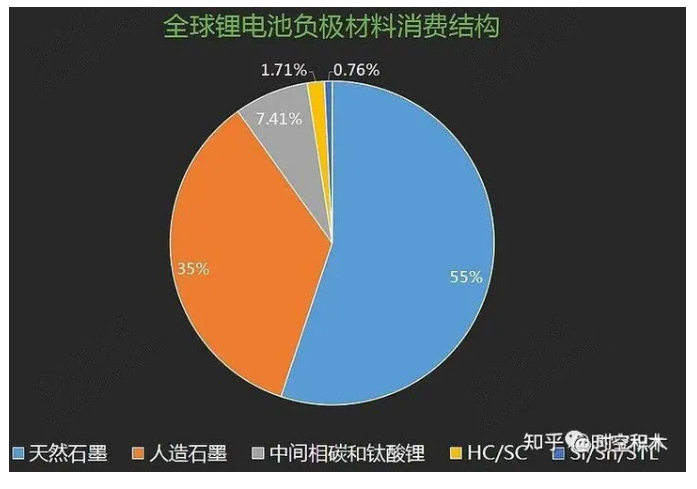

1.4负极材料

负极材料在电池中重要性以及成本没有其他三块突出,竞争者也没有正极材料多,技术比较平稳。国际上,负极材料主要是中日竞争,两国公司份额占了全球95%以上,近几年趋势是日本向中国转移。国内主要的玩家有贝特瑞(新三板)、杉杉股份、紫宸科技(母公司是璞泰来),前三家的市场份额合计接近60%。

负极主要分为天然石墨和人造石墨,从技术路线上来看,天然石墨有被人造石墨替代的趋势,15年天然石墨占比还在55%,到了18年,人造石墨已经占据70%。贝特瑞(控股公司中国宝安)主要是天然石墨和硅基,几近垄断,一旦技术路线发生变化,难以想象。人造石墨领域,杉杉和璞泰来位列前二,市场份额相近,均占到人造石墨的22%左右,加起来大概50%。杉杉股份负极兼顾高中低端产品,主打中低端,璞泰来主要高端负极产品。

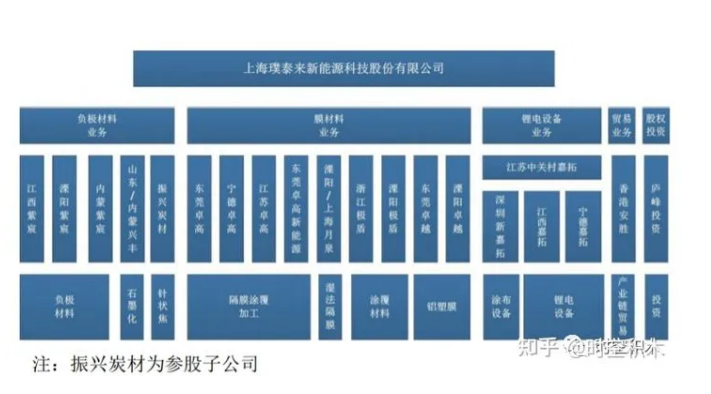

公司致力于为新能源锂离子电池产业提供关键材料及自动化工艺设备的综合解 决方案,包括负极材料及石墨化加工、湿法隔膜及涂覆加工、自动化工艺设备、铝塑 包装膜及光学膜、纳米氧化铝及勃姆石的研发、生产和销售以及产业链相关的贸易和 投资等业务。

硅碳负极

1.5电解液

电解液是锂离子电池中是作为带动锂离子流动的载体,对锂电池的运行和安全性具有举足轻重的作用。锂离子电池的工作原理也就是其充放电的过程,就是锂离子在正负极之间的穿梭,而电解液正是锂离子流动的介质。电解液是四大材料当中毛利率率先开始回升的材料。

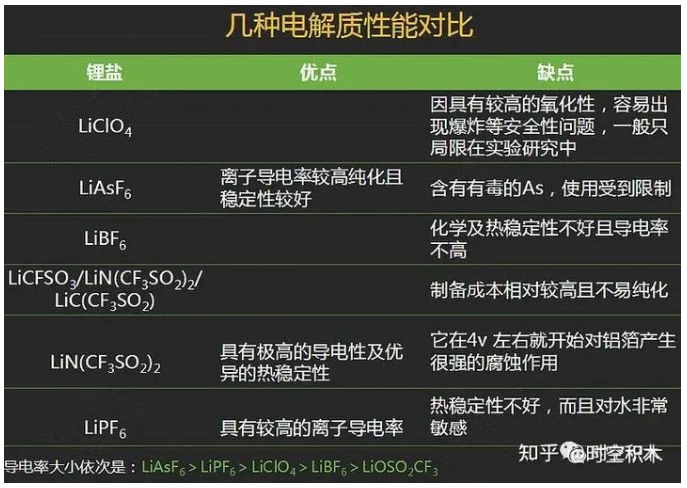

14年以前,日本为主的三菱化学和宇部兴产,韩国为辅的LG化学和旭成化学,几乎垄断六氟磷酸锂行业,当时毛利率高达80%!15年开始中国企业整体增速年年高于全球,多氟多在15年已成为全球第二大六氟磷酸锂生产商,第四是天赐材料。随着中国企业市场份额逐渐抬升,电解液毛利率一路下滑到了30%-40%。此行业目前国内竞争格局比较清晰,天赐材料占到27%,新宙邦18%,国泰12%,三家相加合计57%。从近三年情况来看,如果不考虑并购,集中度似乎很难再进一步提升,第一梯队相对稳固,因此毛利率变动不会在大,此外这个行业技术变化相对稳定,这两点共同决定了它相比正极材料更具投资价值。

新宙邦

主营业务是新型电子化学品及功能材料的研发、生产、销售和服务,主要产品包括电池化学品、有机氟化学品、电容化学品、半导体化学品四大系列。电池化学品的主要产品为锂离子电池电解液、电解液添加剂、新型锂盐、碳酸酯溶剂和超级电容器化学品。

目前,新型添加剂和新型锂盐的开发是锂离子电池电解液领域的重点研究方向,其相较于 传统锂盐和添加剂,可以有针对性的解决锂离子电池存在的循环寿命、高低温、快充和安全隐患等行业共性技术难题,能有 效改善电池循环、高低温和快充等性能,能在一定程度上降低电池安全风险。天赐材料天赐材料拥有电解液和电解液核心原材料六氟磷酸锂一体化生产优势以及技术服务优势,在逐步兴起的三元电解液方面也表现出色。

1.6隔膜

隔膜其实就是一层用来隔离锂电池正极和负极,防止短路的膜,既要能够起到隔离的作用,又要对锂离子有很好的通过性,这样电池才能正常充放电。四大核心原材料中唯一尚未完全国产化的就是锂电池隔膜,技术壁垒却是最高。在锂电池总成本中隔膜只占10-14%。10年之前,世界锂电池隔膜市场完全被日本垄断,当时隔膜和电解液一样是高端暴利产品,成本大概2万/吨,成品的隔膜卖给中国是300万元/吨,比茅台酒还暴利。中国第一家尝试切入隔膜产品的是星源材质,通过和四川大学合作产学研,4年时间突破干法隔膜制备关键技术拿到了大量国内企业的订单,包括比亚迪、国轩高科,万向等。

隔膜竞争格局非常好,这几年隔膜技术路线逐渐由干法转向湿法生产,所以市场格局发生很大变化。在后面逐渐被以湿法生产的为主的上海恩捷和苏州捷力反超。17年上海恩捷市占率14%、苏州捷力11%、星源11%。19年恩捷直接把第二名捷力并购了,两家公司合并后,恩捷市场份额直接提升到了25%,与后面的企业拉开了差距。星源目前在往湿法方向转,投了大量的产能,比如常州的2个项目,计划总投资50亿,一是3.6亿平湿法,二是涂覆工厂,4亿干法产能+10亿涂覆产能,目前新产能还没正式投产,处于亏损状态。下游客户上,目前最重要的客户是LG,星源是LG干法唯一供应商,湿法切入宁德供应链,尚未放量。

恩捷股份

公司湿法锂电池隔膜生产规模目前处于全球领先地位,具有全球最大的锂电池隔膜供应能力。公司为全球出货量最大的锂电池隔膜供应商,市场份额也为全球第一。公司有 能力承接大客户如 LG Chem、宁德时代和国轩等电池厂商的大规模订单的需求。

1.7导电剂

碳纳米管导电液,主要用作锂离子电池材料正极、负极的添加剂,可以有效提高其导电性能。德方纳米公司生产的纳米磷酸铁锂、碳纳米管导电液主要用于制造锂离子电池。公司的产品主 要用于锂离子动力电池,也有一部分用于锂离子储能电池,前者隶属于新能源汽车行业,后者则为电化学 储能行业。

2.中游产业链

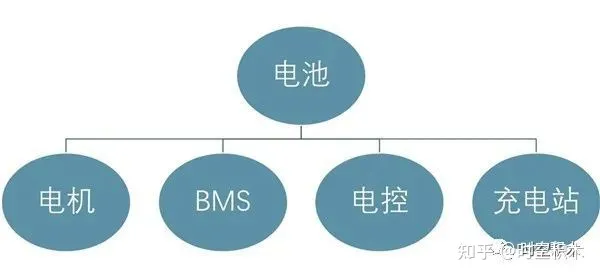

电芯制造及模组位于锂离子电池产业链的中游,使用上游电池材料企业供应的正极材料、负极材料、电解液、隔膜及其他辅料,生产出不同规格、不同容量的锂离子电芯产品,最后根据下游终端客户的要求选择不同型号的电芯产品、模组及BMS方案。PACK则是指将锂电池电芯组装成组的过程,包含前加工、组装、封装、包装等过程,从而连接上游电芯生产和下游整车应用。

随着动力电池市场竞争进一步加剧,龙头企业优势不断放大,行业集中度持续提升。2020年,排名前3家、前5家、前10家动力电池企业动力电池装车量分别为45.4GWh、52.3GWh和58.4GWh,占总装车量比重分别为71%、82%和92%。

龙头就不用多说了,大家应该都很熟,包括宁德时代、科达利、欣旺达、亿纬锂能、比亚迪、国轩高科等。

宁德时代

公司是全球领先的动力电池系统提供商,专注于新能源汽车动力电池系统、储能系统的 研发、生产和销售,致力于为全球新能源应用提供一流解决方案。公司在电池材料、电池系 统、电池回收等产业链关键领域拥有核心技术优势及可持续研发能力,形成了全面、完善的 生产服务体系。

科达利

公司是一家锂电池精密结构件和汽车结构件研发及制造企业,产品主要分为锂电池精密结构件、汽车结构件两大类,广泛应用于汽车及新能源汽车、便携式通讯及电子产品、电动工具、储能电站等众多行业领域。公司坚持定位于高端市场、采取重点领域的大客户战略,持续发展下游新能源汽车动力锂电池和消费电子产品便携式锂电池行业的领先高端客户及知名客 户,已与CATL、比亚迪、中航锂电、亿纬锂能、欣旺达、力神等国内领先厂商以及LG、松下、特斯拉、佛吉亚等国外知名 客户建立了长期稳定的战略合作关系。

亿纬锂能

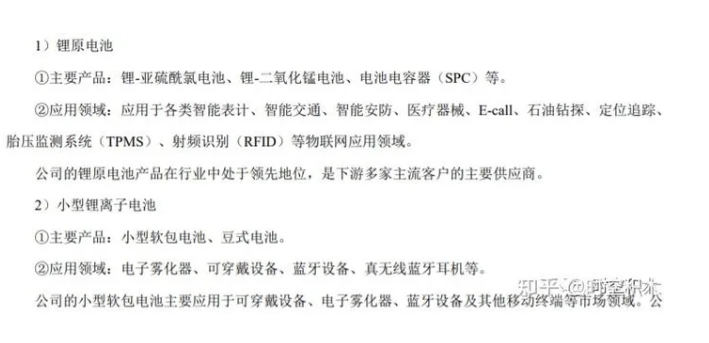

公司的主要业务是消费电池(包括锂原电池、小型锂离子电池、三元圆柱电池)和动力电池(包括新 能源汽车电池及其电池系统、储能电池)的研发、生产和销售。消费电池主要服务于消费与工业领域,服务的市场包括智能表计、智能安防、智能交通、物联网、智 能穿戴、电动工具等,是支持万物互联的关键能源部件之一。动力电池主要服务于动力与储能领域,服务的市场包括新能源汽车、电动叉车等工程器械、电动船舶 等领域,以及通讯储能、电力储能、风光储能、分布式能源系统等,是支持能源互联网的重要能源系统。

3.下游产业链

4.市场规模

随着我国城镇化进程的快速推进,能源需求不断增加。巨大的能源消耗造成了沉重的环境负担,在节能减排要求逐步提高的大环境下,新能源电动汽车产量高速增长。全球及我国锂电池产业继续保持快速增长态势,行业创新加速,新产品、新技术不断涌现,各种新电池技术相继问世。2011年至2018年,我国的锂电池出货量从12GWh增长至102GWh,增长了8.5倍,复合年增长率高达30.67%,预计在2021年我国锂电池出货量达157GWh。

新能源汽车市场已经取代消费电子市场成为锂电材料行业的第一大终端市场。根据中国汽车工业协会数据,2020年实现新能源汽车销量132.28万辆,同比增长9.67%。到2025年我国新能源车渗透率将达到20%,实现569万辆的销量,年复合增速达33.88%。

从海外来看,欧盟最严碳排放政策 2020 年正式执行,政策指出:2020 年欧盟范 围内所销售的 95%的新车平均碳排放须 95g/km,到 2021 年 100%的新车平均碳排放量 需满足该要求,超出碳排放标准的车辆将受到 95 欧元/g 的罚款。此外,以德国、法 国为代表的传统欧洲汽车大国再次加大补贴力度,助力欧洲新能源汽车电动化普及, 新能源汽车销售量持续增长:2020 年 2 月德国 20-25 年电动车补贴正式落地,政府和 车企各承担一半,其中政府总补贴为 20.9 亿欧元,将于 2025 年 12 月 31 日或者预算 用尽时到期。4 万欧元以下的电动汽车补助提高 50%,不高于 6.5 万欧元的车辆提高 25%;法国上调 2021 年补贴预算 54%至 4 亿欧,明确补贴延长至 2022 年。

欧美多个国 家也将于 2030 至 2040 年之间陆续禁售燃油车,未来新能源汽车市场发展潜力巨大, 新能源汽车终端市场的强劲需求,预期将带动动力电池行业的高速发展。但长期来看,随着中国双积分政策和欧洲排放政策趋严,以及全球汽车 行业向智能化、电动化发展的趋势,全球新能源汽车行业预计仍将保持较高速度增长。

4.1.2储能行业

根据能量存储形式的不同,广义储能包括电储能、热储能和氢储能三类。其中,电化学储能是指各种二次电池储能,主要包括锂离子电池、铅蓄电池和钠硫电池等。电化学储能技术在中国同样连续多年保持了快速增长的态势。数据显示,2015-2019年,中国电化学储能项目在电力系统的新增装机规模由0.00GW增加至0.75GW。截至2019年,中国电力系统中已投运电化学储能项目累计装机规模为1.2GW,同比增长175%,首次突破“GW”大关。预计2020年和2021年也会稳定增长。

由于受宏观环境影响,WoodMac 下调了今年全球储能装机量的预测,幅度为19%,大约为 3GWh 容量。但即便如此,2020 全年装机量预计仍将达到创记录的 12.6GWh,较 2019 年增长约 137.74%。根据 BNEF(彭博新能源财 经)预测,2040 年全球储能电池累计装机量将达到 2,850GWh。

2020 年 4 月,国家能源局发布《关于做好可再生能源发展“十四五”规划编制工 作有关事项的通知》,通知明确,将推动“十四五”期间可再生能源成为能源消费增 量主体,为实现“2030 年非化石能源消费占比 20%”的战略目标奠定坚实基础,为储能电池的发展提供了新的政策支持。

今年上半年,随着我国 5G 建设的加速,中国铁塔、中国移动等均加快了相关基站的建设步伐,并发布了其招标公告,作为其必要设备,5G 储能电池的需求也将大幅提升。锂离子电池行业在消费、动力、储能等应用领域前景广阔,新能源汽车、智能硬件、5G 和“新基建”带来市场需求的持续提振也推动了锂离子电池上下游产业链相关 技术的快速发展和产业规模化水平的持续提升,对产品的技术、质量、成本要求提升较快,使得市场需求逐渐向细分领域头部领先企业集中。

![]()

2001-2009 Vogel Industry Media版权所有 京ICP备12020067号-15 京公网安备110102001177号

获取更多评论