汽车零部件大佬们,做好最坏的打算了吗?

AI《汽车制造业》(德文版)与Berylls Strategy Advisors公司共同发布“TOP 100全球顶级汽车零部件供应商榜单”已经第8年了。8年的数据反映了汽车零部件行业的起起伏伏。在2017年和2018年的榜单中,我们看到大部分零部件供应商增长减缓,2019年的榜单又反应了零部件企业“销售上升但利润下降”的情况,那么2020年的榜单反映出哪些现象?又有哪些预示?

暂不看榜单,我们先来看看让人摸不着头脑的外部环境。

特朗普一直吵吵嚷嚷,一会儿针对中国,一会儿又讨厌德国,时不时看不上欧盟 ;英国脱欧也对英国和欧洲汽车工业带来了不好的影响;作为世界经济的引擎,中国过去高速增长的汽车工业在这两年正在经历艰难时期。另外,环保、排放、丑闻等因素,使得相当一部分消费者对行业失去信心,若要再拾起来信心,难。2019年,汽车工业常年的老问题、固有矛盾并没有彻底解决,好像还反而更乱,相信大多数人们会觉得汽车行业又是无望的一年。

;英国脱欧也对英国和欧洲汽车工业带来了不好的影响;作为世界经济的引擎,中国过去高速增长的汽车工业在这两年正在经历艰难时期。另外,环保、排放、丑闻等因素,使得相当一部分消费者对行业失去信心,若要再拾起来信心,难。2019年,汽车工业常年的老问题、固有矛盾并没有彻底解决,好像还反而更乱,相信大多数人们会觉得汽车行业又是无望的一年。

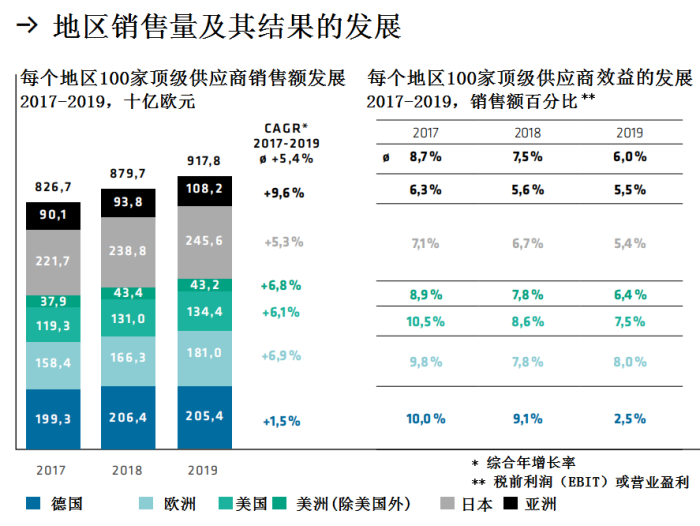

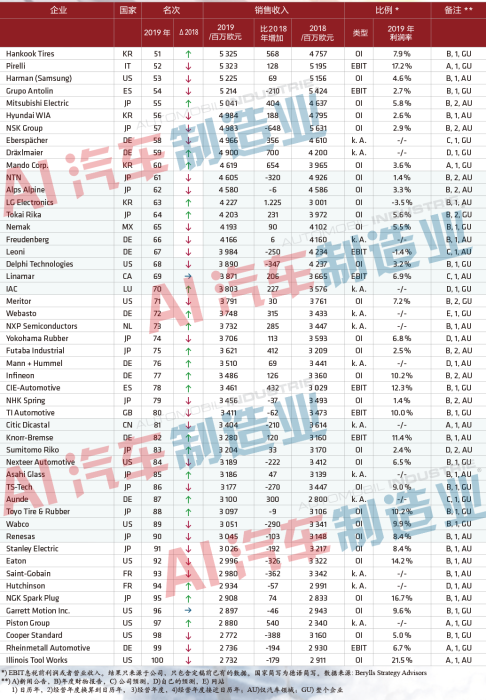

但是,但是,但是——还是要有正面积极的信息,榜单中100家汽车行业顶级供应商不顾一切困难,仍使2019年的销售额赢得了4.3 % 的增长(2018~2019年增长6.4 %),全球100家顶级汽车零部件供应商的销售额达到9180亿欧元,其中64家企业的销售额比上年有所增长 ,当然100家顶级供应商销售额增长的中位数仅为1.6 %,因此还是明显降低了,但还是要提一句,20年前有8家企业的销售额超过了100亿欧元,10年前是16家,如今已达到26家企业。TOP100的销售额已占到了全球汽车零部件供应商销售额的1/3。

,当然100家顶级供应商销售额增长的中位数仅为1.6 %,因此还是明显降低了,但还是要提一句,20年前有8家企业的销售额超过了100亿欧元,10年前是16家,如今已达到26家企业。TOP100的销售额已占到了全球汽车零部件供应商销售额的1/3。

今年的榜单提供的数据反映出明显的区域性差异。100家顶级汽车零部件供应商中的27家日本供应商增长了2.8 %,总销售额达到2460亿欧元。而100家顶级汽车零部件供应商中的18家德国供应商集群,与2018年相比却降低了0.5 %,2019年,他们的总销售额又缩减了2050亿欧元,这是在前9年中从未发生过的事情。作为第三量级的集群,19家美国企业增长了2.6 %,总销售额达到1340亿欧元。紧随其后的是法国的6家供应商(758亿欧元,比2018年增长4.9 %),韩国的6家供应商(541亿欧元,比2018年增长19.4 %),还有中国的6家供应商(476亿欧元,比2018年增长12.5 %),这些国家强劲增长的原因主要在于企业的收购和结构的变化。但他们真的赢了吗?这是一个值得深思的问题。

图 相比2019年,德国汽车零部件供应商的效益回落特别大

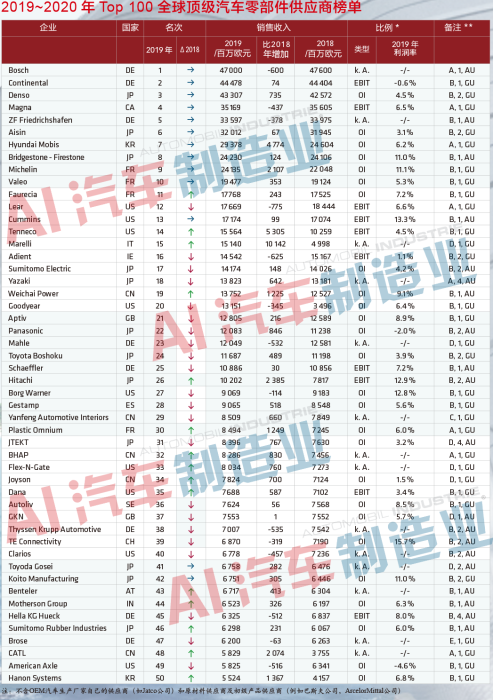

全球前10家顶级汽车零部件供应商虽然保持领先的时间并不长,但名次并没有变化。值得注意的是,Michelin紧跟Bridgestone,今年可能成为轮胎行业的冠军。不过,按照当前的情况来看,2020~2021年,该领域可能会出现完全不同的排名,不排除发生意料不到的事。

其实很多企业在2018年就开始大规模倒闭,并且未来几年,这种趋势会逐渐加快,这主要有两个原因:一是大大小小的公司合并合并再合并;二是领先企业开足马力发展发展再发展,并没有给那些中小企业留下喘息的机会。在今后几年的榜单中,我们可以预测位于榜单高位的公司名字几乎不会变化:例如Bosch、Continental、Denso、Magna和ZF,虽然某些公司的销售额增长在未来会出现停滞或倒退,但是他们的行业地位仍能保持领先,这些企业一直很厉害,不得不佩服 !

!

今后几年中,其他的顶级零部件供应商也许会向前靠拢,例如Hyundai Mobis、Aisin、Valeo等,同时由于企业的拆分或剥离出售部分业务,例如Continental剥离动力总成部门重组成立Vitesco Technologies,Johnson Controls集团业务拆分等,导致顶级集群积极靠拢;另一方面,收购和合并方面,ZF收购了Wabco,进一步加强了商用车领域的业务。那么未来其他企业何去何从呢?

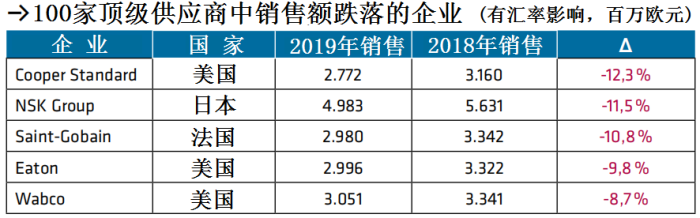

另一个极端,在销售额回落最大的汽车零部件供应商中,有两个原因是非常重要的:一个是出售部分大规模业务,例如Eaton;另一个是自身业务的核心市场大幅收缩,例如NSK、Cooper Standard等。2019~2020年几乎没有赢家,除了极个别的企业。各位同意吗?

图 3家美国公司已成为2019年销售额跌落企业,当然美国公司平均增长低于100家顶级汽车零部件供应商

虽然情绪是忧郁的 ,也难以展望未来前景

,也难以展望未来前景 ,但是汽车零部件供应商在资本市场方面仍有很大的增长。即使2019年的盈利情况总共平均回落了1.5个百分点,但是2019年的销售利润率(税前利润EBIT或营业盈利)为6.0 %,还行吧这数据,而前一年是7.5 %,此前最高年份时,100家顶级汽车零部件供应商的利润率还是8.7 %。2019年,100家顶级汽车零部件供应商中的74家的市场资本增长30.4 %。考虑到当前的纷繁复杂和艰难危机,又受到许多限制,2019年的增长也说明了资本市场对于汽车零部件的发展是有信心的,还是给出了积极信号

,但是汽车零部件供应商在资本市场方面仍有很大的增长。即使2019年的盈利情况总共平均回落了1.5个百分点,但是2019年的销售利润率(税前利润EBIT或营业盈利)为6.0 %,还行吧这数据,而前一年是7.5 %,此前最高年份时,100家顶级汽车零部件供应商的利润率还是8.7 %。2019年,100家顶级汽车零部件供应商中的74家的市场资本增长30.4 %。考虑到当前的纷繁复杂和艰难危机,又受到许多限制,2019年的增长也说明了资本市场对于汽车零部件的发展是有信心的,还是给出了积极信号 。资本迟早都会进行重新分配,为完成“汽车零部件工业结构性调整”的艰巨任务,各个企业都在艰难转型。

。资本迟早都会进行重新分配,为完成“汽车零部件工业结构性调整”的艰巨任务,各个企业都在艰难转型。

过去金融危机的经历表明,在当前和明后两年,结构的重新布局和整顿改造是非常必要的。今年,残酷的时刻已经来了,一些企业只有借助于新的“所有者”才能渡过这次疫情危机。

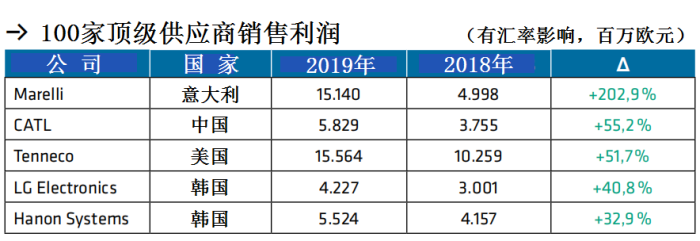

100家顶级企业中,基于企业自身强有力的发展、货币市场等各种原因,来自韩国的汽车零部件供应商,特别是Hanon Systems和LG Electronics表现突出。中国的汽车零部件供应商中,最引人注目的是CATL(宁德时代),达到了超过12 % 的销售额增长,若按照2018年的情况发展的话,CATL还会有更多的亮点,继续其迅猛的增长历程(销售增长超过55 %,排名提升25位,现在的名次是第43名)。2019 年末,CATL以占全中国电池容量50 % 的市场占有率,创造了新记录。总体上,中国的汽车零部件供应商正蓄势待发,未来估计能取得100家顶级汽车零部件供应商排名的更多席位,而10年前,中国仅有潍柴动力一家企业进入100家顶级汽车零部件供应商的行列。

图 中国的电池制造商宁德时代(CATL)作为中国强大的汽车零部件供应商代表,但销售利润不太高

CASE(互联(Connected)、自动(Autonomous)、共享(Sharing)、电动(Electric))相关的初创企业,提供着满足未来发展的产品和能力。但是,通过风险资本筹措资金将很困难,因为汽车工业中最初的创新热度已逐渐退潮,投资者对于初创公司商业案例的态度也已有明显的转变,即使是共担风险的企业,眼前也有所节制,但是真正令人痴迷的生意理念仍是他们自己筹措资金,而今后n个月的时间内,这些弱小的公司也许都会被淘汰 。

。

最近几年中,仅5家德国大型汽车零部件供应商Bosch、Comtinental、ZF、Mahle和Schaeffler接洽和谈判了超过40家的初创企业和高科技企业,同时配备了风险投资。例如:Aimotive(位于匈牙利布达佩斯的无人驾驶汽车软件公司)、Here Technologies(荷兰数字地图服务提供商)、Fair.com(展销会网站)、Splitting Fares(Bosch收购的一家美国初创企业,提供共享驾乘服务)、Digi Lens(数码透镜)、e.GO Moove(ZF与初创公司e.Go Mobile的合资企业,从2019起量产其合作的自动驾驶车辆e.Go Mover)、Paravan Technologie(Schaeffler与Paravan)的合资公司,将获得Paravan的线控驱动技术SPACE DRIVE)、Deep Map(2016年成立的硅谷自动驾驶领域的技术公司,专注于高精度地图解决方案的研发)、Ceres Power(英国一家世界领先的下一代燃料电池技术开发公司,中国Weichai Power以3.4亿收购Ceres Power 的20 % 股权,2020年潍柴动力和Ceres Power在中国山东成立了一家燃料电池的合资企业,生产SteelCell SOFC燃料电池系统;Bosch收购Ceres Power公司4 % 的股份,共同开发下一代固体氧化物燃料电池)、Haptronik(总部位于德国德累斯顿的一家研发控制机电一体化产品运动软件的技术公司,开发出的算法可增强对门和升降门等电力系统的运动控制以及触感,被Magna收购)、Inspekto(以色列的一家初创公司,开发了一种全新的Inspekto S70视觉系统,结合了计算机视觉、深度学习和实时软件技术,成为世界上第一个用于可视化QA的自主机器视觉系,专攻自动化机器视觉QA检测设备,并在产品上将视觉和AI技术结合起来)、Graphcore(总部位于英国布里斯托的新创公司,开发了一款被称为智能处理单元的新型AI加速器,该公司2016年在风险资本业者的支持下诞生,并在2018年12月进行的最后一轮融资募集了2亿美元)、还有Auto AI Technology(自动人工智能技术公司)、Ubitricity、“2getthere”、Xtronic、Teralytics AG、Cartica、Nikola、PowerCell等等公司(整理了超长时间.... )。

)。

这些新创企业能说明什么?各个企业,特别是老牌企业,他们着急啊

!时间不等人,自身企业体量庞大,必须赶紧创新转型,他们可不想被 “后浪”淹没。

!时间不等人,自身企业体量庞大,必须赶紧创新转型,他们可不想被 “后浪”淹没。

先来看OEM,虽然前几年宝马、戴姆勒和大众三大制造商的销售额仍能增长5.7 %,达到将近5300亿欧元,但是利润却已降低18.3 % ,仅达到293亿欧元或者只有销售额的5.5 %。不仅2020年,而且也许2021年,都将会出现明显的两位数销售额回落和高的损失。在今后5年内,德国OEM要节省高达几百亿欧元或者甚至高达1000亿欧元,而且这仅仅发生在企业自身内部。对于和德国OEM相关的汽车零部件供应商而言,降低成本的要求仍要再次达到相同的数量级。

首先,2019年,平淡的经济情况让汽车零部件供应商越来越察觉到未来的艰难转变,一方面是OEM的价格压力,另一方面是CASE技术成本的提高。100家顶级汽车零部件供应商中,有73家公布了盈利情况,其中56家不得不接受利润损失,与2018年相比(71家中的48家利润损失,即占68 %),效益回落的企业数量有较大的增加。

再来看汽车金融投资方面,随着疫情的爆发,并购市场发生了巨大的变化,金融交易的数量缩减到一半,并且在今年下半年中几乎不会再有变化。并非必须出售的股东们暂时不会这样去做,因为企业的价值大大降低了。许多人都在等待危机过后,到那时出售的价格又会提高,金融投资者们就会成为买主的大多数,因为企业现在将关注的焦点放在疫情危机的管理上,而不会放在购买感兴趣的目标企业上。由于某些特殊情况,例如无偿还能力或整顿改造的企业,被收购的几率也大为增加。除了传统的汽车零部件供应商之外,汽车行业许多初创公司也会面临破产,因为来自风险投资的资金行为会发生明显的变化。

很多企业的风险部门如今已高速营运,他们已建立了能行使相关职责的部门以稳定未来严峻局势的发展。当前要采取所有多种多样的支持措施,其中最重要的是确保流动资金,这不仅对中型企业有效,而且对100家顶级范围内的零部件供应商也是有效的。

多年来各种突发事件的发生,都表明最小的偏差都会导致供不应求,那么在发生较大冲突的情况下,供应链更加可能会停顿,有时是缺乏半导体器件,因为如日本福岛的核反应事件,使得日本的芯片生产瘫痪,全球供应链受到影响。此次疫情,很多供应链也都受到停产威胁,好在中国企业并没有大面积停产,很快积极复工复产

。所以,保证正常的供应链和资金流动对企业未来发展起着重要的作用。

。所以,保证正常的供应链和资金流动对企业未来发展起着重要的作用。

2020/2021年会也许会比2008/2009年金融危机时的境况更艰难。人们不愿听到2020年的不幸预言,是否将会有破产?肯定会有!Berylls预测,在这个时期,单在德语地区,就会有超过100家汽车零部件供应商破产。2020年,100家顶级供应商中,差不多80 % 会遭受损失,而2019年少于10 %。2020年,零部件供应商行业的销售额会下跌差不多20%~25 %。重新回到疫情之前的增长道路将是长期的,在此期间,很多企业都将停滞不前或者倒退。

此外, 100家顶级汽车零部件供应商中,大概会有高达90 % 的企业可能会发生亏损,唯独中国的零部件供应商会有所增长!

但是,我们相信未来!AI《汽车制造业》特别推出榜单企业专访和“洞察”栏目,深入分析未来市场。

进入2020年,当疫情这只“黑天鹅”挥动翅膀,整个汽车行业随即受到剧烈的冲击,它的“破坏力”让每一家车企感受到真切的痛感。但是也有企业逆风而上,从AI《汽车制造业》和Berylls共同发布的榜单来看,在车市寒冬之下,行业洗牌期进一步加快,优胜劣汰的残酷斗争让一些不具备竞争力的企业面临出局的危机;但从另一角度来看,那些应变及时、与时俱进的车企,正助力汽车产业加速转型升级,在后疫情时代“涅槃重生”……那么都有哪些故事、创新、发展呢?敬请期待!

![]()

2001-2009 Vogel Industry Media版权所有 京ICP备09051372号 京公网安备110102001177号

跟帖

查看更多跟帖 已显示全部跟帖